Учёт в бухгалтерии — одна из важнейших составляющих. Да, наверное, в любой работе порядок и правильная организация процесса будут ключом к успеху. А помочь в этом сможет корректное ведение журнала регистрации приходных и расходных кассовых документов.

Роль журнала регистрации

Из названия регистра уже понятно, какие именно бумаги там проходят учёт — приходные и расходные кассовые, заменяющие их платёжные ведомости, а также различные заявления на выдачу счетов, денежных средств и др.

Все документы фиксируются для исполнения сразу после их оформления. Любые поступления или расходы денежных средств должны быть учтены в журнале.

Как нужно вести журнал

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

Скачать бланк

Скачать бланк регистра можно по ссылке.

Образец заполнения

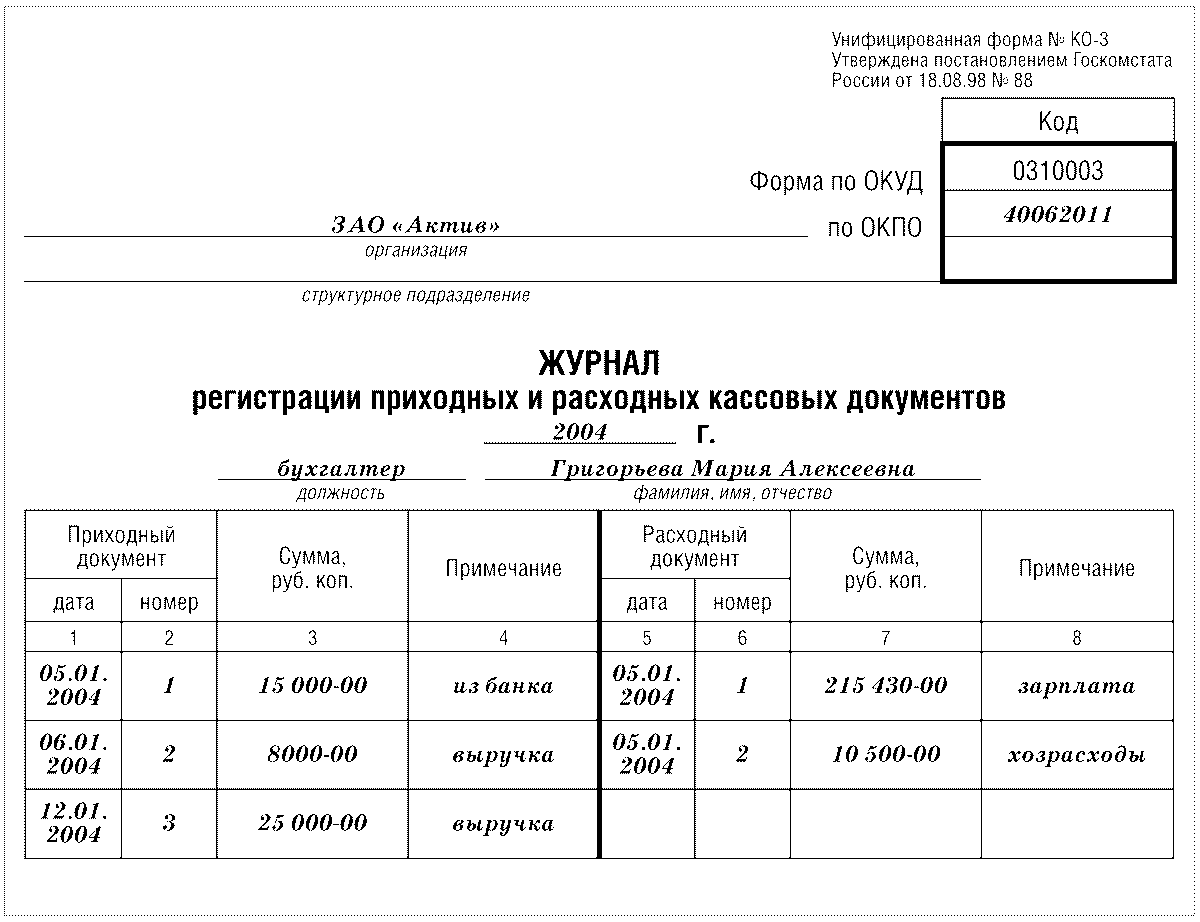

Унифицированная форма регистра включает в себя обложку и непосредственно сам журнал, представляющий собой таблицу с графами:

- номером и датой документа;

- итоговой суммой;

- примечанием (это информация о хозяйственной операции).

Ведение регистра кассовых документов, бесспорно, помогает в бухгалтерском учёте и особенно в крупных организациях с частым и большим потоком денежных средств.