ОГЛАВЛЕНИЕ

• Формы бланка БСО и где их печатать?

Применять БСО можно, если услуги, которые вы оказываете, содержаться в ОКВЭД2 или ОКПД2, если вашей услуги в этих справочниках нет, но она является услугой населению, то применение БСО также возможно. Если вы на ЕНВД и оказываете услуги населению, при этом не имея кассы, то у вас есть обязанность выдавать клиентам БСО. Выдача БСО запрещена, если вы работаете с юр.лицом, т.е. ваш контрагент — организация, если за наличные продаются товары. Бланк строгой отчётности выдаётся всем клиентам, оплачивающим услуги, а не по требованию. Регистрировать БСО в налоговой не надо.

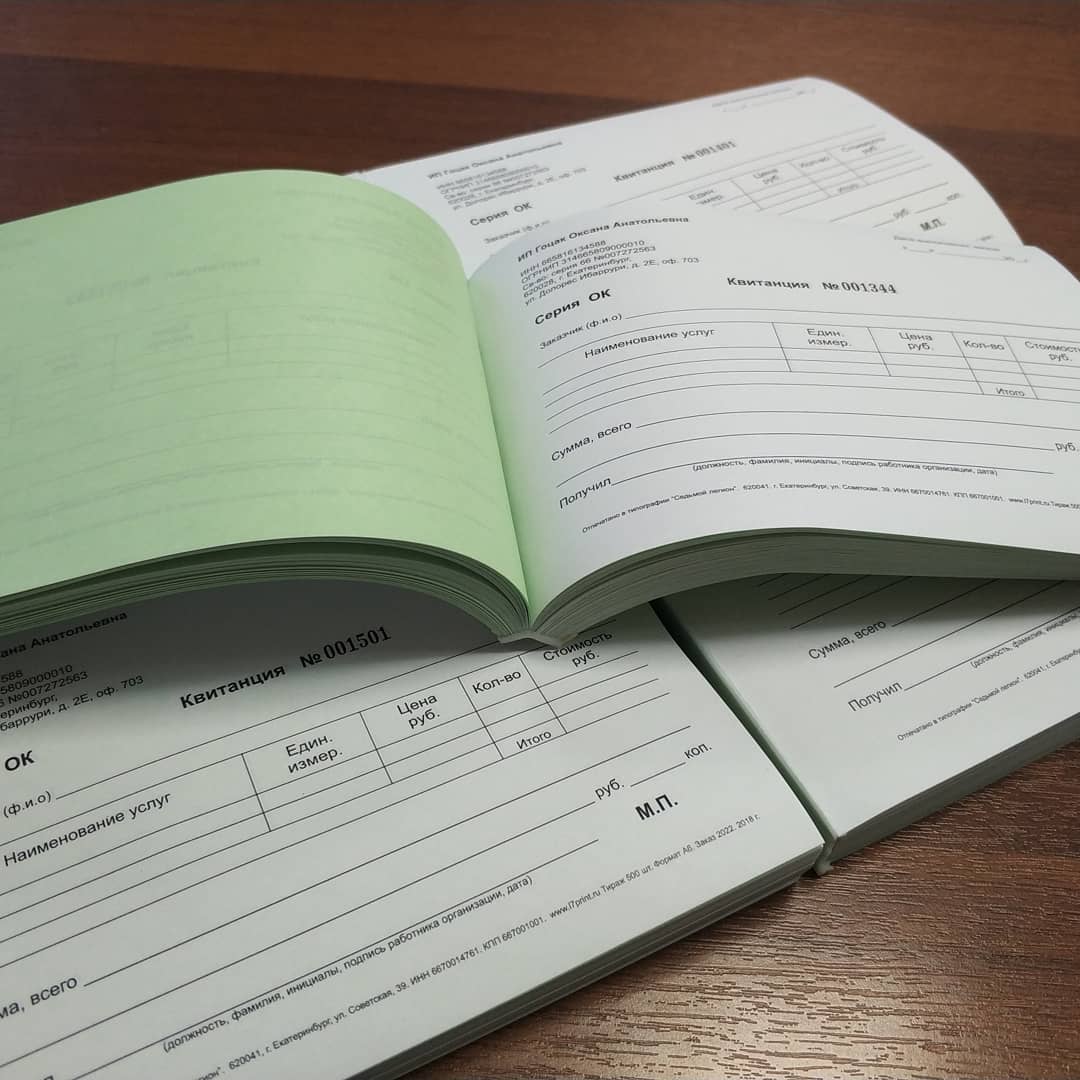

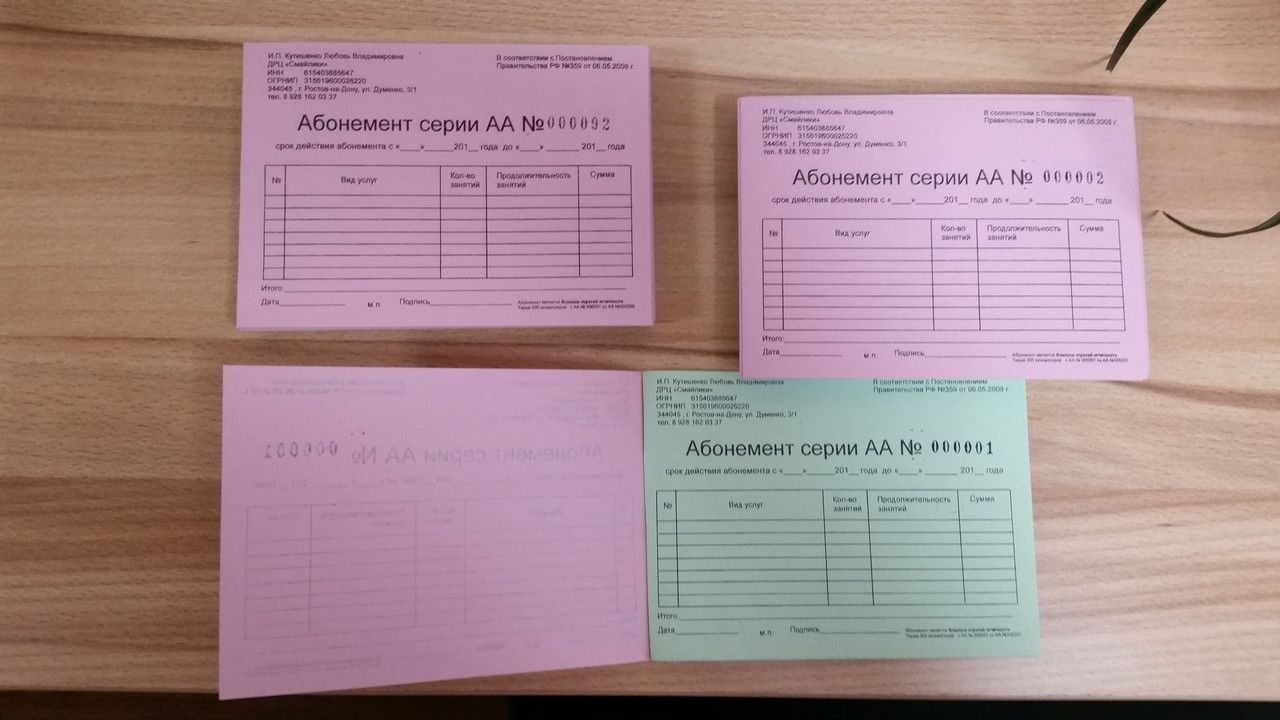

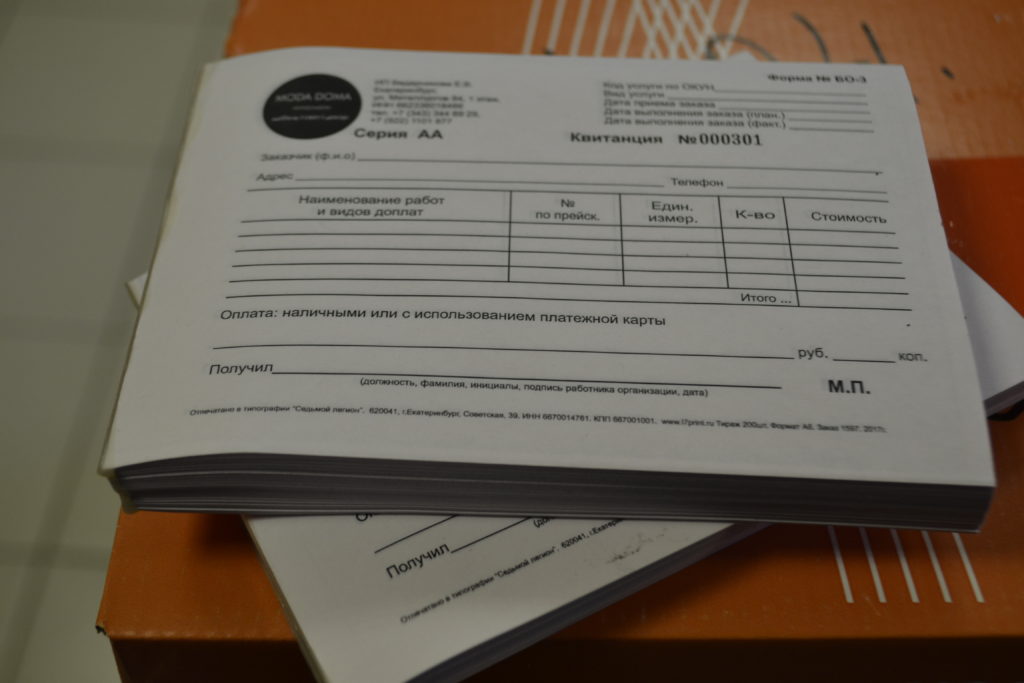

Так, например, бланками строгой отчётности являются: ж/д и авиабилеты, квитанции, туристические путёвки, заказ-наряд, талоны, абонементы и др.

ВНИМАНИЕ: Согласно Федеральному закону от 03.07.2016 № 290-ФЗ с 1 февраля 2017 года бланки строгой отчётности должны будут формироваться не только в бумажном, но и ещё и в электронном виде для отправки их в налоговую после каждого расчёта с клиентами. Скорее всего, для этой цели придётся устанавливать онлайн кассу с функцией передачи данных в ФНС. Подробнее о нововведении читайте здесь.

Формы бланка БСО

Для определённых видов деятельности существуют специально разработанные и утверждённые формы БСО, например, БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры.

Но в большинстве случаев организации и ИП могут самостоятельно разрабатывать свои формы бланков строгой отчётности. Но при этом БСО должны содержать установленные законом обязательные реквизиты.

Необходимые реквизиты БСО:

- Наименование документа серия и шестизначный номер

- Фамилия, имя, отчество ИП или наименование организации

- Для организации указывается адрес её места нахождения

- ИНН

- Вид услуги и её стоимость в денежном выражении

- Сумма оплаты, осуществляемой наличными средствами или платежной картой

- Дата оплаты и составления документа

- Должность, ФИО лица, ответственного за совершение операции и правильность ее оформления,

его личная подпись, печать организации или ИП (при её использовании). - Иные данные, характеризующие специфику оказываемой услуги

Где печатать

Печатать БСО можно либо в типографии, либо самостоятельно с помощью автоматизированной системы (в частности, созданной на базе ККТ), которую регистрировать в налоговой не нужно.

Изготавливать БСО на компьютере и печатать на обычном принтере — нельзя.

Учёт и использование в работе

Не забывайте, что БСО — это замена кассовым чекам, поэтому необходимо вести кассовую дисциплину.

1) При изготовлении бланков в типографии для ИП и организаций предлагается такой порядок:

- Назначается материально ответственное лицо за получение, хранение, учёт и выдачу бланков (заключается договор о материальной ответственности), либо сам ИП (руководитель организации) берёт на себя эти обязанности.

- Полученные новые бланки БСО принимаются материально ответственным лицом в присутствии комиссии, всё это фиксируется в акте приёмки.

Кто-то спросит, к чему всё так усложнять: комиссия, ответственное лицо… А никто и не заставляет всё так буквально соблюдать. В зависимости от того, кто вы — ИП или организация, какое количество работников, — процедуру можно и упростить.

Но учтите, что бланки БСО — важный документ, и если потом при проверке выяснится, что какая-то часть из них потеряна или, например, количество бланков (отрывных корешков) и указанные на них суммы не будет соответствовать сумме выручки, то со стороны налоговой к вам будет много вопросов.

Итак, мы выяснили, что бланки принимаются к учёту на основании акта приёмки.

Сам учёт бланков ведётся в книге учёта бланков строгой отчётности, можно использовать форму 448 по ОКУД 0504819.

- В такой книге должны быть графы, куда вносятся данные о поступивших из типографии БСО (дата поступления, наименование БСО, количество, серия, номер с такого-то по такой-то).

- Также должны быть графы для бланков, выданных для использования ответственному лицу (дата выдачи, наименование БСО, количество, серия, номер с такого-то по такой-то, кому выдано и его подпись).

- Помимо этого отражается текущий остаток по каждому наименованию, серии и номеру БСО, который должен подтверждаться при инвентаризации.

- Инвентаризация бланков строгой отчётности проводится обычно одновременно с инвентаризацией наличности в кассе. Результаты этой инвентаризации отражаются в специальной форме ИНВ-16.

2) При изготовлении бланков самостоятельно.

Автоматизированная система, на которой самостоятельно изготавливаются бланки, сама ведёт учёт бланков БСО. Все необходимые сведения (выпущенное количество, серия, номера и др.) фиксируются и сохраняются в памяти системы. Поэтому в этом случае книгу учёта бланков строгой отчётности не нужно вести.

Расчёт с клиентами

1) В момент расчёта с покупателем сам предприниматель или его работник заполняет БСО по всем обязательным реквизитам, в частности полученную от клиента сумму.

2) Если в бланке предусмотрена отрывная часть — то её отрывают и оставляют себе, а основную часть бланка отдают покупателю. Если в бланке отсутствует отрывная часть — тогда заполняется копия БСО, которую оставляете себе, а оригинал покупателю.

3) А в конце рабочего дня на основании оформленных за день БСО составляете приходный кассовый ордер (ПКО) на общую сумму этих оформленных БСО (на сумму выручки за день).

4) Затем на основании приходно-кассового ордера (ПКО) делаете запись в кассовую книгу. Для ИП удобнее будет вносить запись в КУДиР, т.к. ведение кассовой книги для них необязательно с 01.06.2014

Хранить БСО можно в любом удобном месте в течение 5 лет. По окончании этого срока, но не ранее месяца со дня проведения последней инвентаризации, копии БСО или отрывные корешки уничтожаются на основании акта об их уничтожении, составленного комиссией, созданной ИП или руководителем организации.

Штрафы за невыдачу бланка строгой отчётности

Невыдача бланка БСО приравнивается к невыдаче чека. А это, в соответствии со ст. 14.5 КоАП РФ, влечёт за собой предупреждение или административный штраф:

• Для ИП — от 3000 руб. до 4000 руб.

• Для организаций — от 30 000 руб. до 40 000 руб.

• Для граждан — от 1 500 руб. до 2 000 руб.

Здравствуйте!

Скажите пожалуйста, можно ли на БСО ставить только подпись ИП (т.к. печать не изготовил), а также может ли отсутствовать на БСО графы «Заказчик»?

т.е. бланк БСО не будет содержать данные о заказчике, такое допустимо?

Также в книге учета БСО не будет Печати, т.е. книга будет подшита, пронумерована и подписана, но без печати. Такое допустимо?

ИП работает на УСН 6%.

Спасибо, заранее за ответ!

Здравствуйте! В Постановлении Правительства РФ от 06.05.08 № 359 прописаны обязательные реквизиты, которые должен содержать бланк строгой отчётности (реквизиты перечислены в статье) И печать ИП или организации как раз входит в эти реквизиты. Вы можете пока обойтись без печати в надежде, что пронесёт, однако я бы не стал так рисковать.

13 пункт вышеупомянутого положения: «Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом)». Так что в книге БСО должна быть печать.

Здравствуйте. А самозанятый ИП (парикмахер) на Енвд тоже ведёт БСО и книгу учета бланков строгой отчётности и куда записывается ежемесячная выручка?

Здравствуйте. Да, в вашем случае идеальный вариант — использовать БСО и книгу учёта бланков. На ЕНВД налог рассчитывается без учёта выручки, поэтому официально фиксировать её для каких-либо проверяющих органов не нужно. Вы можете её только для себя записывать, причём где угодно (тетрадка, Excel, мини-бумажки), а можете вообще не записывать, тут по желанию.

Добрый день!

Подскажите, я ИП (оказание услуг населению) Основной вид деятельности — Деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях. Проще говоря оказываю населению консультации по вопросам недвижимости. Налогооблажение: УСН. Должен ли я после 01.07.2018 обзаводиться ККТ? Или достаточно выдавать БСО?

Добрый день! Для вас действует отсрочка до 01.07.2019г. в случае, если у вас нет наемных работников.