Пенсионный план – это один из основных способов провести свои золотые годы, разрабатываемый на протяжении всей жизни. Плохая разработка плана может привести к значительному снижению качества жизни после нескольких лет накопления дохода.

Когда дело доходит до принятия серьезного решения, многие люди обращаются за помощью к финансовым консультантам. Не составит труда найти рекомендации о том, какие типы инвестиционных инструментов подходят для пенсионного плана в соответствии с вашим возрастом, полом, материальным положением, размером банковского счета и так далее. Но есть и другие, более эффективные источники, основанные на действительно волнующих вас моментах.

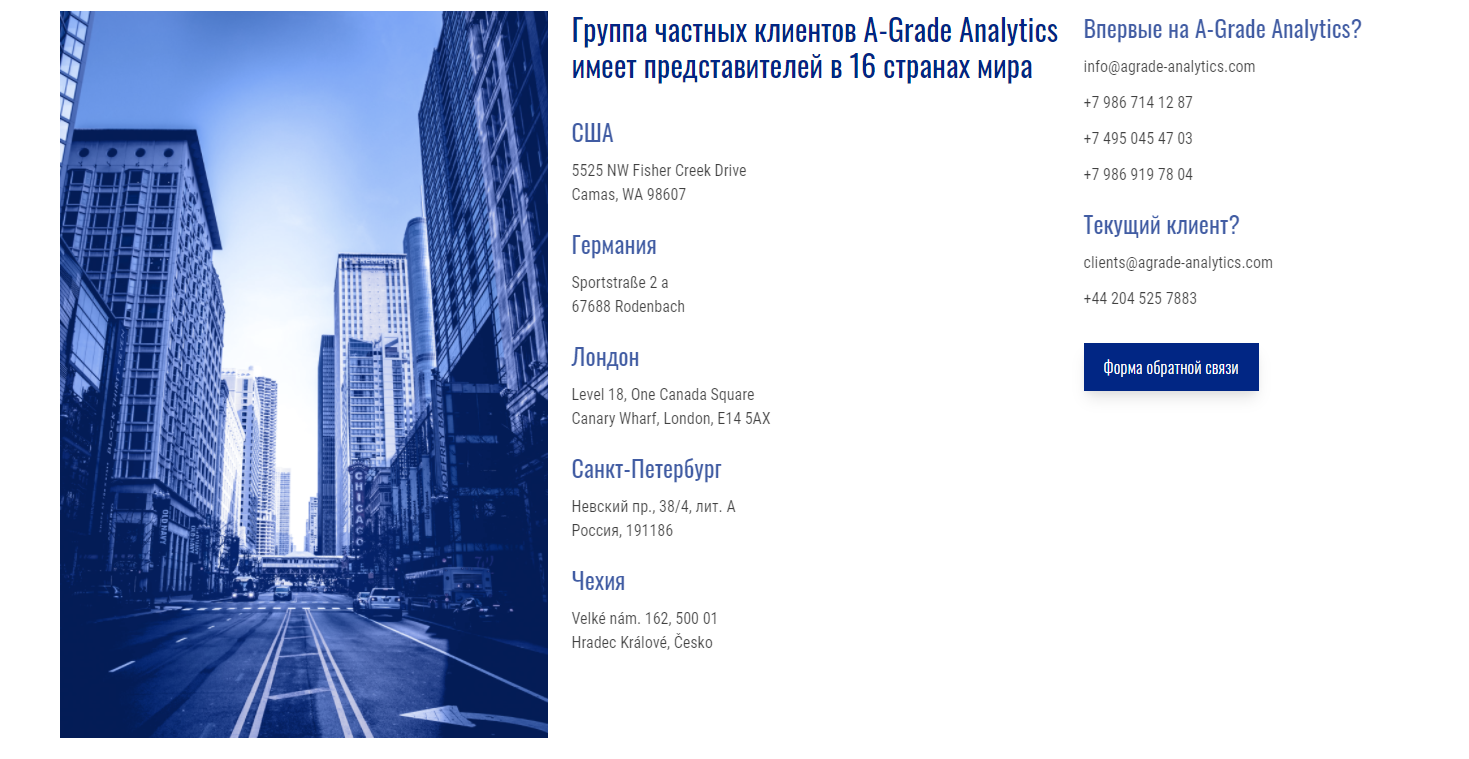

A-grade Analytics

Прежде чем составить рекомендации по инвестированию, предлагаем вам рассмотреть некоторые моменты.

Определение долгосрочных целей.

Необходимо выяснить конечную цель. Несмотря на то, что все цели уникальны, существуют некоторые основные категории при составлении целей выхода на пенсию:

1. Отсутствие необходимости брать деньги в долг. Люди хотят избежать обращения за помощью к детям или выхода на работу в пенсионном возрасте.

2. Создание лучшего образа жизни. Большинство людей упорно работают на протяжении многих лет, чтобы улучшить пенсионный образ жизни.

3. Увеличение дохода. Люди, которые хотят насладиться пенсионной жизнью, ставят перед собой цель увеличить свое материальное состояние в долгосрочной перспективе, как правило, для помощи детям, внукам или благотворительности.

4. Трата всего сбережения. Это рискованно, так как пенсионеры, которые хотят потратить все свои деньги до того, как они умрут, не могут точно предсказать, сколько они пробудут на пенсии. Вот почему есть шанс, что их карманы опустеют раньше, чем они думают.

Независимо от того, какие у вас цели при выходе на пенсию, важнее, чтобы ваш пенсионный план позволил достигнуть важных для вас результатов. Поэтому консультанты по вопросам выхода на пенсию общаются с людьми, консультируют их и помогают им в достижении пенсионных целей. Они помогают составить инвестиционный портфель в соответствии с вашими целями и убедиться, что ваше пенсионное планирование является разумным.

Определение инвестиционного периода (горизонта).

Вам следует определить продолжительность ваших активов. Например, у некоторых пенсионный план может быть рассчитан на меньшее время, чем продолжительность их жизни. Или рассматривая только собственный инвестиционный период, люди, состоящие в браке, могут подвергнуть своего супруга риску. Поэтому следует рассмотреть свой пенсионный план в соответствии с наиболее длительным временным горизонтом, который у вас может быть. Опыт консультантов по пенсионному обеспечению поможет составить план, рассматривающий инвестиции в соответствии с ожидаемой продолжительностью вашей жизни.

Рассмотрение влияний изъятий средств и инфляции на инвестиционный портфель.

При выходе на пенсию оцените влияние распределения доходов и инфляции на ваш инвестиционный портфель. Ошибочно думать, что снятие количества средств, равного снятию, которое было, например, 5 лет назад, не уменьшит основную сумму. Доходность варьируется из года в год, поэтому снятие средств во время рыночных спадов и подъемов может значительно снизить вероятность получения вашей основной суммы.

Снижая покупательскую способность с течением времени и, снижая реальные сбережения и окупаемость инвестиций, инфляция может негативно сказаться на пенсионном плане.

Например, с 1925 года инфляция составляла в среднем около 3% в год. Это может показаться низким значением, но если этот средний уровень инфляции сохранится, человеку, которому в настоящее время требуется 50 000 долларов для покрытия ежегодных расходов на проживание, потребуется почти 90 000 долларов через 20 лет и около 120 000 долларов через 30 лет только для поддержания той же покупательской способности.

Если человек недооценит влияние изъятий и инфляции, это может ослабить прибыль инвесторов. Людям, привыкшим к фиксированным ценам, также трудно правильно оценить это влияние. Им придется покрыть расходы на торговые сборы, чтобы перейти к инвестициям с более высокими темпами роста, которые могут наверстать упущенное. Таким образом, низкая эффективность активов также может быть риском для долгосрочных целей.

Также рассматриваются различные источники потенциального дохода при выходе на пенсию. Количество денег, зарабатываемое вами, влияет также на инвестиции, в зависимости от их налогов или требуемых минимальных распределений. Планируя свой выход на пенсию, учитывайте заработную плату, пенсию, социальное обеспечение и пассивный доход от бизнеса и недвижимости.

Чистые сбережения составляют разницу между общим доходом и общими расходами. Если эти сбережения являются отрицательным числом, портфель человека должен генерировать достаточный ежемесячный денежный поток, чтобы покрыть разницу, иначе он начнет сокращаться.

Разработка инвестиционной стратегии и распределение активов в соответствии с пенсионными планами.

Прежде чем выйти на пенсию придумайте стратегию выхода, которая с большей вероятностью поможет вам достичь ваших целей. Распределение активов может быть единственным важнейшим фактором, определяющим доходность портфеля и вероятность получения желаемой пенсии. Распределение активов — это то, во что вы решаете инвестировать.

Инвесторы не хотят рисковать и вкладывать значительные средства в облигации, чтобы снизить нестабильность при выходе на пенсию. Можно наблюдать, как срочные фонды и консультанты, обладающие дискреционными полномочиями, по мере приближения выхода на пенсию переводят инвестиционные портфели в сторону облигаций. Это может привести к пренебрежению потребностями инвесторов в доходности. Акции обладают меньшей изменяемостью и более высокой средней доходностью, чем облигации.

Когда дело касается распределения активов, единственно правильный выбор — это выбор в соответствии с вашей пенсионной стратегией и финансовым положением. Консультант, которому вы можете доверять, эффективно проанализирует вашу ситуацию и предоставит индивидуальное решение с наибольшей вероятностью достижения ваших целей.

Виды планирования пенсионной стратегии

Сначала определите свои пенсионные цели и временной промежуток. Затем найдите верный инвестиционный баланс. Это даст вам понимание, на что следует обратить внимание.

До 70% потенциальной доходности ваших пенсионных инвестиций зависит не от конкретной ценной бумаги, в которую вы инвестируете, а скорее от выбранных вами типов ценных бумаг, так же называемых распределением активов. Постарайтесь правильно оценить свой потенциал получения прибыли и риски при распределении активов. Например, если один и тот же взаимный фонд можно купить благодаря ежегодной пенсии, пенсионным сберегательным счетам 401 (k) и Roth IRA или благодаря стандартным брокерским счетам, то разница между индивидуальными сборами и налогами на счета влияет на то, какую часть прибыли фонда для сохранения вы получите.

Множество доступных инвестиционных инструментов может привести к тому, что инвестиции для выхода на пенсию введут неопытного инвестора в замешательство.

Ценные бумаги. Ценная бумага — это любой тип оборотного финансового средства, такого как облигация, акция, взаимный фонд или опционный контракт. Значение «ценная бумага» берет свое начало в доцифровые времена, когда инвесторы получали бумажный сертификат «безопасности» в качестве доказательства своих инвестиций. В современном мире ценные бумаги остаются основным средством, которое люди используют для инвестирования на пенсию.

Когда вы решите, как инвестировать для выхода на пенсию, вы можете столкнуться с некоторыми видами ценных бумаг:

1) Акции – это формы собственности в бизнесе. С давних времен акции представляют собой наилучшую потенциальную доходность для инвесторов на более длительное время. Однако в краткосрочной перспективе они подвержены высокой изменчивости. Существуют некоторые нюансы:

Обыкновенные акции с большей вероятностью вырастут в цене, но они могут как приносить, так и не приносить доход за счет дивидендов.

Привилегированные акции могут приносить дивидендный доход, но в большинстве случаев не будут расти в той же степени, что и обыкновенные акции.

При покупке через учетную запись, на которую не распространяются специальные налоговые льготы, продолжительность владения акциями до продажи может повлиять на то, как облагается налогом доход от их продажи.

2) Облигации — это долги, понесенные компанией. Фактически они представляют собой займы, которые инвестор предлагает компании. Облигации должны быть погашены в определенное время с определенной процентной ставкой. Облигации имеют более низкую доходность, но они приносят более надежный доход при меньшей краткосрочной изменчивости. Следует помнить, что:

Облигации обычно имеют фиксированный срок, также известный как срок погашения. В этот день заемщик выплачивает основную сумму инвестора и избавляется от долга выплачивать проценты.

Будучи проданными на открытых рынках до наступления срока погашения, облигации могут увеличиваться и уменьшаться. Когда процентные ставки повышаются или опускаются ниже начальной ставки покупки облигаций, стоимость облигаций, продаваемых на открытом рынке, колеблется.

Важно учитывать риск изменения процентной ставки или учитывать потенциальные изменения, поскольку по мере погашения облигаций замена по той же процентной ставке может оказаться недоступной. Важно учитывать кредитный риск компании, выпускающей облигации, так как существует вероятность того, что эти облигации могут не быть погашены.

3) Взаимные фонды позволяют инвесторам, считающим непрактичным приобретение диверсифицированного портфеля, объединить свои средства и разделить выгоды. Они хороши для людей, которые только начинают инвестировать. Однако им следует учитывать некоторые недостатки:

Налоги могут быть обусловлены в зависимости от типа учетной записи, через которую был приобретен фонд. Каждый раз, когда ценные бумаги фонда продаются, владельцы фондов получают чистый прирост капитала. Но из-за налоговых льгот, таких как IRAS или 401 (k) s, налоги не взимаются до тех пор, пока средства не будут выведены.

Существует опасность чрезмерной сосредоточенности инвестиций в определенных секторах или продуктах. Необходимо изучить базовые ценные бумаги в фондах, чтобы избежать похожих стратегий.

Кроме того, рискованно иметь доступ к различным фондам, потому что это может привести к ситуации, когда инвесторы работают против самих себя. Если один ваш фонд покупает акции у другого вашего фонда, вы не измените свой портфель, но будете платить комиссионные с обоих концов.

Обратной связи с инвесторами нет, но фонды развиваются в соответствии с определенной стратегией. Поэтому как можно чаще проверяйте свои взаимные фонды. В этом случае вы можете узнать, остаются ли они подходящими по мере разработки вашего пенсионного плана.

В отличие от других ценных бумаг, стоимость взаимных фондов обновляется в конце каждого дня в зависимости от эффективности принадлежащих им ценных бумаг, и любые обязательства фонда вычитаются.

4) Биржевые фонды похожи на взаимные фонды. Как и взаимный фонд, они объединены несколькими инвесторами и управляются профессиональным финансовым управляющим. Однако, в отличие от взаимных фондов, биржевые фонды открыто торгуются на рынке, и их цены более изменчивы, чем во взаимных фондах. Есть некоторые моменты, которые инвесторы должны учитывать:

Чтобы избежать уплаты налогов с обеих сторон, необходимо знать о ценных бумагах в биржевых фондах.

У инвесторов меньше сделок и комиссий, потому что биржевые фонды основаны на “пассивной стратегии”. Однако они могут увеличить изменчивость, поскольку их цены могут меняться в зависимости от восприятия рынка. Ознакомьтесь с историей работы конкретного фонда, прежде чем выбирать его, потому что некоторые фонды могут иметь большие ошибки отслеживания по сравнению с их фактическим индексом.

Некоторые инвесторы могут обналичивать деньги, не полностью учитывая временной горизонт своих инвестиций. Это может привести к уменьшению прибыли от биржевых фондов.

Недвижимость. Вы можете получить хорошую прибыль от инвестирования в недвижимость, но также вы можете столкнуться и с некоторыми трудностями. Существует множество инвестиционных инструментов, таких как, например, акции компаний по управлению квартирами. Сколько бы способов инвестирования вы ни рассматривали, такое же количество рисков вам следует учесть.

Даже при более простых инвестициях в недвижимость, таких как денежный поток от аренды или повышение цен, которые вы можете использовать, необходимо учитывать множество расходов. Это может быть ремонт, налоги на имущество, проценты по ипотеке, плата за управление, юридические расходы и так далее.

С другой стороны, вы можете выбрать инвестиционный фонд недвижимости, который финансирует недвижимость за счет объединенных фондов для получения дохода владельцами фондов. Это может обеспечить людям регулярный доход и долгосрочный прирост капитала. Инвестиционные фонды недвижимости обычно продаются в качестве инструмента стратегии диверсификации. Поэтому инвесторам следует выяснить, как их другие инвестиции влияют на изменения на рынке недвижимости и рассмотреть вопрос о том, является ли это правильным инструментом для их диверсификации.

Пенсионные сберегательные счета могут иметь определенные налоговые преимущества. Существуют общие типы:

- При традиционных сбережениях взносы вычитаются из вашей зарплаты до расчета налогов, а также соответствующего процента от вашего работодателя. Это обеспечивает мгновенную окупаемость ваших инвестиций и снижает ваше текущее налоговое бремя на прибыль. Деньги могут продолжать облагаться налогом на добавленную стоимость до момента вывода, когда они начинают облагаться налогом как обычный доход.

- В Roth вы вносите средства после того, как они были облажены налогом, но эти деньги не облагаются налогом на будущий доход или прирост капитала. Важно учитывать, что совпадения с работодателем, которые вы должны учитывать в традиционном 401 (k), поскольку они еще не были выплачены вам или не облагались налогом как доход.

- Традиционные IRA — это частные счета, которые предлагают те же льготы по отсрочке уплаты налогов, что и 401 (k), но обычно без каких-либо соответствующих взносов.

- Roth IRA переключает налоговые льготы, когда налог уплачивается по взносам заранее, чтобы обеспечить все будущие распределения. Важно отметить, что ограничения на взносы в IRA распространяются на все счета IRA, принадлежащие одному физическому лицу. Существуют также дополнительные ограничения на взносы на Roth счета для людей с более высокими доходами.

- Другие планы с установленными взносами могут включать планы 403(b), планы 457, планы распределения прибыли или планы владения акциями сотрудников. Некоторые из этих планов имеют общие черты с 401 (k)s, в то время как другие имеют свои собственные особые правила в отношении взносов и распределения.

- Планы с установленными выплатами гарантируют получателю определенное минимальное ежемесячное пособие. Они также могут гарантировать часть пособия, а остальная часть поступает от инвестиций, сделанных работодателем.

Аннуитеты – это средство выхода на пенсию по инвестициям, которое позволяет достичь рыночной прибыльности с минимальным риском. Они также известны как виды договоров страхования. Они могут быть приобретены через другие пенсионные счета, такие как ценные бумаги, но также они используются для покупки самих ценных бумаг.

Основной особенностью аннуитетов является возможность переложить риск потери ваших активов на страховщика. Главное преимущество заключается в том, что у фондов есть возможность расти без налогов. В то же время аннуитеты часто взимают значительно более высокие сборы, чем другие инвестиционные планы, что может ограничить прибыль, которую они могут приносить.

Кроме того, договоры аннуитетов содержат много информации. Но в них содержатся большие преимущества. Однако они не всегда оправдывают ожидания инвесторов.

Обычно низкий риск влечет за собой низкую прибыль. Например, аннуитеты с фиксированным индексом предлагают возможность получить потенциально более высокую доходность при росте базового фондового индекса. Но когда индекс вырастет, вы будете получать только определенный процент прибыли, часто значительно меньший, чем фактический индекс. И иногда это может привести к инфляции.

Получение правильных инвестиций означает понимание ваших инвестиционных целей и поиск путей достижения этих целей. Главная ошибка инвесторов заключается в том, что они погружаются в ситуацию, не понимая всех особенностей торговли.

Важно рационально обдумать все риски и использовать варианты, при которых их можно снизить.

A-Grade Analytics поможет вам достичь ваших целей выхода на пенсию, предоставив экспертные исследования.