Упрощённая система налогообложения (УСН) — специальный налоговый режим, уменьшающий платежи по федеральным налогам за счёт пополнения региональных бюджетов. Налогоплательщики, применяющие УСН, уплачивают меньше налогов, а субъекты получают дополнительные доходы, потому что платежи по УСН поступают в их бюджет. Чтобы верно рассчитать авансовый платёж, следует ознакомиться с поправками в НК РФ, действующими в 2018 году.

Что такое авансовый платёж

Авансовый платёж — предоплата налога, рассчитанная исходя из налоговой базы за отчётный период. Начисляют авансовые платежи по итогам отчётных периодов, с учётом суммы за предыдущий отчётный период, и уплачивают их в установленные сроки. Алгоритм расчёта авансов соответствует порядку исчисления налога.

Налог рассчитывают после окончания календарного года. В течение года уплачивают авансы — поквартальные платежи соответствующего налога. Если авансы перечислены вовремя, то по завершении года уплачивают сумму налога с налоговой базы, возникшей в четвёртом квартале.

Как выбирают объекты налогообложения по УСН

Алгоритм расчёта авансовых платежей отличается по объектам налогообложения. Во-первых, по-разному определяют налоговую базу, во-вторых, при расчёте авансов с «доходов», рассчитанную сумму (произведение налоговой базы на ставку налога) уменьшают на суммы, связанные со страховыми выплатами. Кроме того, по каждому объекту налогообложения действуют разные ставки налога.

Таблица: чем отличаются алгоритмы расчёта налога

| Отличия | Объекты налогообложения | |||

| Доходы | Доходы, уменьшенные на величину расходов | |||

| Налоговая база | сумма учтённых доходов | ст. 346.14, 346.15, 346.17 НК РФ | разница учтённых доходов и расходов | ст. 346.14, 346.15, 346.16, 346.17 НК РФ |

| Налоговые ставки (общие) | 1–6 % | п.1 ст.346.20 НК РФ | 3–15 % | п.2,3 ст.346.20 НК РФ |

| Уменьшение рассчитанной суммы аванса |

|

п. 3.1 ст. 346.21 НК РФ | не уменьшают | п. 3.1 ст. 346.21 НК РФ |

Приведённые различия влияют на выбор объекта налогообложения.

Для наглядного пояснения того, как подобрать оптимальную для себя систему налогообложения, разберём конкретный пример. ООО «Вечер» занимается возведением бытовых построек. Доходы за 9 месяцев достигли 512 140 руб., расходы — 421 287 руб., из них страховые выплаты — 5 389 руб. Компания решила перейти на УСН. В области, где зарегистрировано ООО «Вечер», ставка по объектам налогообложения «доходы» равна 6%, по объектам налогообложения «доходы за минусом расходов» – 15%. Для выбора объекта налогообложения произвели два расчёта, которые приведены в таблице.

Таблица: как рассчитать эффективность системы налогообложения

| Показатели | Доходы | Доходы, уменьшенные на величину расходов |

|

| 1 | доходы за 9 мес., руб. | 512 140 | 512 140 |

| 2 | расходы за 9 мес., руб. | 421 287 | 421 287 |

| 3 | страховые платежи за 9 мес., руб. | 5 389 | 5 359 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 90 853 (512 140 – 421 287) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 30 728 (512 140 * 6%) |

13 628 (90 853 * 15%) |

| 7 | максимальная сумма уменьшения аванса за 9 мес., руб. | 15 364 (30 728 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 339 (30 728 — 5 389) |

13 628 |

| 9 | выбранный объект | да | нет |

В случае стабильности производства ООО «Вечер» на УСН выгоднее рассчитывать налог по системе УСН 15% с доходов, уменьшенных на величину расходов, потому что в этом случае сумма налога будет меньше.

Однако так бывает не всегда. Для наглядной иллюстрации этого утверждения рассмотрим другой пример. ООО «Закат», зарегистрированное в этой же области, собирает водопроводные краны. За 9 месяцев оно получило 516 840 рублей доходов при расходах 381 562 рубля, из которых страховые платежи — 5 278 рублей. Таблица показывает, как отличаются суммы аванса за 9 месяцев по разным объектам налогообложения.

Таблица: как посчитать сумму налога при разных системах УСН

| № п/п | Показатели | Доходы | Доходы, уменьшенные на величину расходов |

| 1 | доходы за 9 мес., руб. | 516 840 | 516 840 |

| 2 | расходы за 9 мес., руб. | 321 562 | 321 562 |

| 3 | страховые платежи за 9 мес., руб. | 5 278 | 5 278 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 195 278 (516 840 – 321 562) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 31 010 (516 840 * 6%) |

29 292 (135 278 * 15%) |

| 7 | максимальная сумма уменьшений, руб. | 15 505 (31 010 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 732 (31 010 – 5278) |

29 292 |

| 9 | выбранный объект | нет | да |

ООО «Закат» при сохранении темпов производства и уровня доходности выгоднее рассчитывать налог по схеме УСН 6% с доходов.

Грамотный расчёт авансовых платежей позволяет выбрать объект обложения налогом с меньшим налоговым платежом.

Когда должен платиться налог

В соответствии с п. 7 ст. 346.21 НК РФ авансовые платежи на УСН уплачивают до 25-го числа следующего месяца включительно:

- за I квартал — в апреле;

- за полугодие — в июле;

- за 9 месяцев — в октябре.

Иногда сроки уплаты авансов переносят. Это случается, когда сроки заканчиваются в нерабочие дни (выходные, праздничные).

- в 2015 году срок уплаты за I квартал перенесли на 27 апреля, потому что 25 апреля выпало на субботу;

- за полугодие 2015 года аванс уплачивали до 27 июля — 25 была суббота;

- предоплату за 9 месяцев 2015 года перечисляли до 26 – 25 октября было воскресенье.

Правило переноса сроков установлено п.7 ст.6.1 НК РФ.

Как рассчитывают налог с разных объектов налогообложения

Чтобы определить, какую систему налогообложения выбрать (6% или 15%), необходимо сравнить нюансы расчёта авансовых платежей по каждому виду объектов налогообложения.

Таблица: алгоритмы расчёта авансовых платежей

| № п/п | Объект налогообложения — доходы | Основание | Объект налогообложения — доходы, уменьшенные на расходы | Основание |

| 1. | Налоговая база — денежное выражение доходов за отчётный период | ст. 346.18 НК РФ | Налоговая база — денежное выражение доходов, уменьшенных на величину расходов за отчётный период | ст. 346.18 НК РФ |

| 2. | Сумму авансового платежа за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 3 ст. 346.21 НК РФ | Сумму авансового платежа по налогу за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов, уменьшенных на величину расходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 4 ст. 346.21 НК РФ |

| 3. | Рассчитанную сумму уменьшают не более, чем на 50 процентов на суммы: страховых взносов; расходов по выплате пособия по временной нетрудоспособности; платежей (взносов) по договорам добровольного личного страхования. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму авансовых платежей на уплаченные страховые взносы в фиксированном размере. Уменьшающие суммы учитываются за весь отчётный период. |

п. 3.1 ст. 346.21 НК РФ | Рассчитанную сумму авансовых платежей не уменьшают. | |

| 4. | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период | п. 8 ст. 346.21 НК РФ | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период. | п. 8 ст. 346.21 НК РФ |

| 5. | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ |

Как платить аванс по УСН «Доходы»

ООО «Импульс» уплачивает единый налог с доходов. В I квартале 2017 года доходы составили 300 107 руб., страховые выплаты — 10 211 руб., ставка налога — 6%. Аванс — произведение налоговой базы и ставки. В этом случае он равен 18 006 руб. (300 107 * 6 %).

Сумму аванса не уменьшают больше чем на 50%, в этом примере — 9 003 руб. (18 006 * 50%). Следовательно, сумма аванса за I квартал равна 9 003 руб. (18 006 – 9 003), поэтому ООО «Импульс» уплатит в бюджет до 25 апреля 2017 г. всего 9 003 руб.

Как рассчитывать налог за полугодие? Предположим, ООО «Импульс» за 6 месяцев получило 590 326 руб. доходов, страховые платежи за полугодие составили 16 015 руб. Сумма авансового платежа за полугодие составила 35 420 руб. (590 326 * 6%).

Предельная сумма уменьшения аванса на страховые выплаты за полугодие равна 17 710 руб. (35 420 * 50%). Сумма аванса за полугодие после уменьшения равна 19 405 руб. (35 420 – 16 015). Заплатить в бюджет до 25 июля нужно 10 402 руб. (19 405 – 9 003).

Уплата авансов при УСН «Доходы минус расходы»

ИП Некто применяет УСН и исчисляет налог с доходов за минусом расходов, по ставке 15 процентов, и уплачивает торговый сбор. За I квартал получено 86 527 руб. доходов, при 65 764 руб. расходов, сумма торгового сбора — 1 000 руб. Авансовый платёж равен 3 114 руб. ((86 527 – 65 764) * 15%). После уменьшения на сумму торгового сбора, размер аванса снизился до 2 114 руб. (3 114 – 1 000).

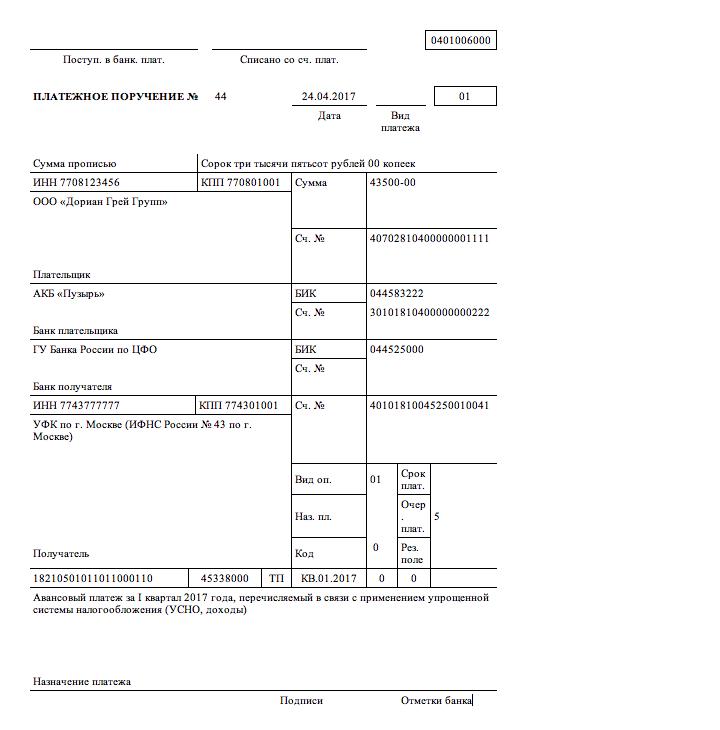

Куда оплачивают налог и как оформляют платежи в 2018 году

Уплачивают авансовые платежи в 2018 году по месту регистрации головной организации и месту жительства индивидуального предпринимателя. Налог уплачивают наличным и безналичным способом.

Оформляют уплату налога платёжным поручением, которое содержит реквизиты, указывающие дату платежа, плательщика и получателя платежа, сумму и назначение. Платёжные поручения на уплату авансового платежа по УСН формируют согласно Положению Банка России от 19 июня 2012 г. № 383-П и с учётом Правил, утверждённых приказом Минфина России от 12 ноября 2013 г. № 107н.

Образец платёжного поручения на уплату аванса представлен ниже.

В платёжном поручении указывают не всю сумму аванса за отчётный период, а за последний квартал отчётного периода. Например, если за полугодие начислен аванс 5 тыс. руб., за 9 месяцев — 8 тыс. руб., то в платёжном поручении укажут сумму 3 тыс. руб.

На основании п.2 ст.56 Бюджетного кодекса РФ авансовые платежи, взимаемые на УСН в 2017 году, подлежат зачислению в бюджеты субъектов РФ по нормативу 100%.

Таблица: КБК для авансовых платежей в 2018 году

| Наименование объекта обложения налогом | КБК для перечисления аванса | КБК для перечисления пени за неуплату аванса в срок |

| доходы | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 |

| доходы, уменьшенные на величину расходов | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 |

В 2017 году в перечне кодов нет отдельного КБК для перечисления минимального налога. Поэтому в платёжном поручении следует указать КБК для доходов, уменьшенных на величину расходов.

Как начисляют пени и в какой срок их нужно оплатить

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

По смыслу статьи 75 НК РФ пени — это суммы, которые уплачивают при просрочке налогового платежа. Рассчитывают пени за каждый календарный день просрочки путём умножения просроченной суммы на количество дней просрочки и на процентную ставку пени, которая равна одной трёхсотой ставки рефинансирования Центробанка РФ на день просрочки и уплачивают помимо причитающейся суммы налогового платежа. По указанию Банка России от 11.12.2015 № 3894-У значение ставки рефинансирования приравнено к значению ключевой ставки.

Порядок расчёта пеней

ООО «Акварель» с начала 2018 года применяет УСН. Авансовый платёж за первый квартал в сумме 25 437 рублей, срок уплаты которого 25 апреля, перечислили 5 мая. Поскольку платёж сделали после срока, придётся уплатить пени за девять дней просрочки.

В период с 26 апреля по 1 мая (6 дней) ставка была 9,75%, с 2 по 4 мая (3 дня) – 9.25%. Сумма пеней за первые шесть дней просрочки, с 26 апреля по 1 мая, составила 49 рублей 60 копеек (25 437 * 1 ÷ 300 * 9,75 ÷ 100 * 6), за следующие 3 дня просрочки, с 2 по 1 мая, – 23 рубля 53 копейки (25 437 * 1 ÷ 300 * 9,25 ÷ 100 * 3). Всего за просрочку авансового платежа за первый квартал ООО «Акварель» должно будет заплатить 73,13 (49,60 + 23,53).

Отличия в алгоритме расчёта для ООО и ИП

Порядок расчётов авансовых платежей для ИП и организаций различается уменьшением рассчитанных сумм аванса на суммы страховых взносов при расчёте налога с «доходов».

При этом все организации одинаково уменьшают рассчитанные суммы авансовых платежей: они имеют право на вычет в размере не более 50% от начисленной суммы налога.

Индивидуальные предприниматели уменьшают суммы авансов двумя способами:

- если ИП не используют труд наёмных работников, то всю сумму аванса уменьшают на фиксированные страховые взносы;

- когда ИП привлекают работников, то они уменьшают авансовые платежи по правилам, предусмотренным для организации.

Другие особенности и часто задаваемые вопросы

При расчёте налогов возникает много различных ситуаций, связанных с нарушениями уплаты налогов. Рассмотрим одну из часто встречающихся.

Предположим, что ИП использует УСН «с доходов», не привлекает работников. Авансы за 2017 год он перечислил 21 марта 2018 года, a 4 апреля уплатил фиксированные страховые платежи и доплату за превышение дохода 300 тысяч рублей за 2017 год.

Вопросы, которые задаёт предприниматель:

- какие санкции или другие взыскания применяет налоговая служба за несвоевременную уплату платежей за 2016 год;

- на какие суммы уплаченных фиксированных страховых платежей уменьшают авансовый платёж по единому налогу за первый квартал и полугодие 2017 года.

Ответ на первый вопрос даёт практикующий бухгалтер:

- за просрочку платежей страховых взносов за 2018 год начислят штраф по статье 122 НК РФ:

- c фиксированного страхового взноса за 2018 год, не уплаченного по сроку 31 декабря 2018;

- со страхового взноса c дохода, превышающего 300 тысяч рублей, за 2018 год, не уплаченного по сроку 1 апреля 2019;

- за несвоевременную уплату авансовых платежей на УСН за 2018 год начислят пени:

- c аванса за первый квартал 2016 пени начислят с 26 апреля 2018 года по 20 марта 2019;

- c аванса за полугодие пени начислят c разницы аванса за полугодие и первый квартал — с 26 июля 2018 по 20 марта 2019;

- за 9 месяцев — c разницы аванса за 9 месяцев и полугодие — c 26 октября 2018 по 20 марта 2019.

Комментарии по второму вопросу от представителя налоговой инспекции звучат так: авансовый платёж за первый квартал 2018 года ИП не сможет уменьшить, потому что он не платил страховые выплаты. Авансовый платёж за полугодие бизнесмен снизит на суммы:

- уплаченных страховых взносов в фиксированном размере за 2018 год;

- доплаты на пенсионное страхование c суммы дохода, превысившего 300 тысяч рублей за 2018 год.

Авансовые платежи предназначены для равномерного поступления налога в течение года. За неуплату авансов не привлекают к налоговой ответственности, а начисляют пени. Чтобы избежать санкций, необходимо перечислять причитающиеся суммы полностью, а также предоставлять отчёт об авансах по УСН в предусмотренные законодательством сроки.