Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

Бланк документа можно скачать здесь. Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

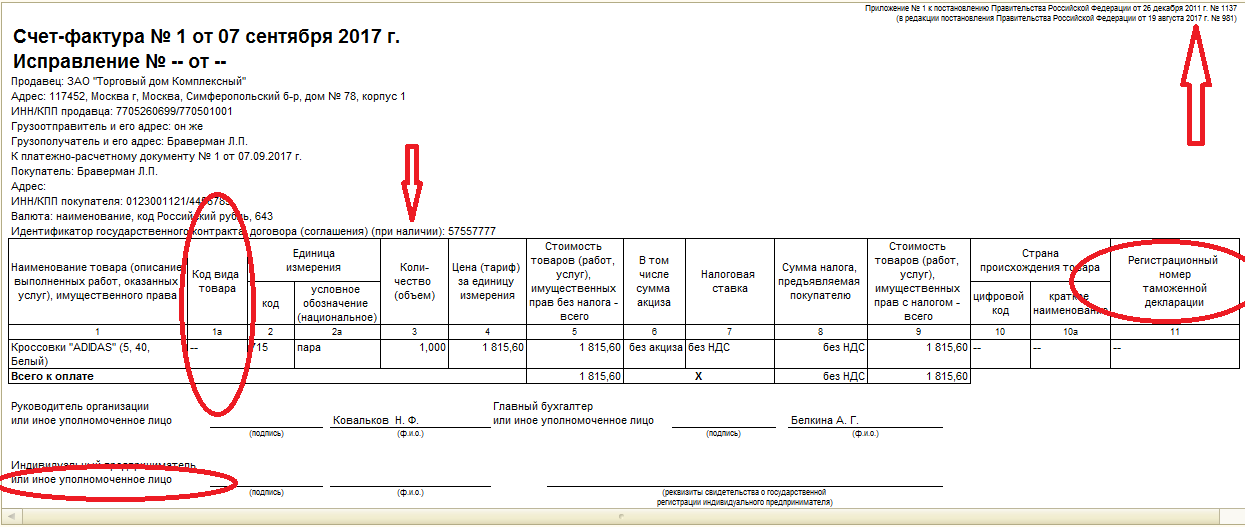

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно здесь.

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении. Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Ставить в счёте-фактуре вместо пометки «Без НДС» ставку 0% небезопасно. Точнее, делать так «упрощенцы» не вправе. Поскольку нулевая ставка — это реальная ставка, применять которую могут плательщики НДС в отношении экспортных операций. И она должна подтверждаться определёнными документами, которые налогоплательщик представляет в налоговую инспекцию вместе с декларацией по НДС (ст. 164 и 165 НК РФ).

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году. Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ. И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру. Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки. Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

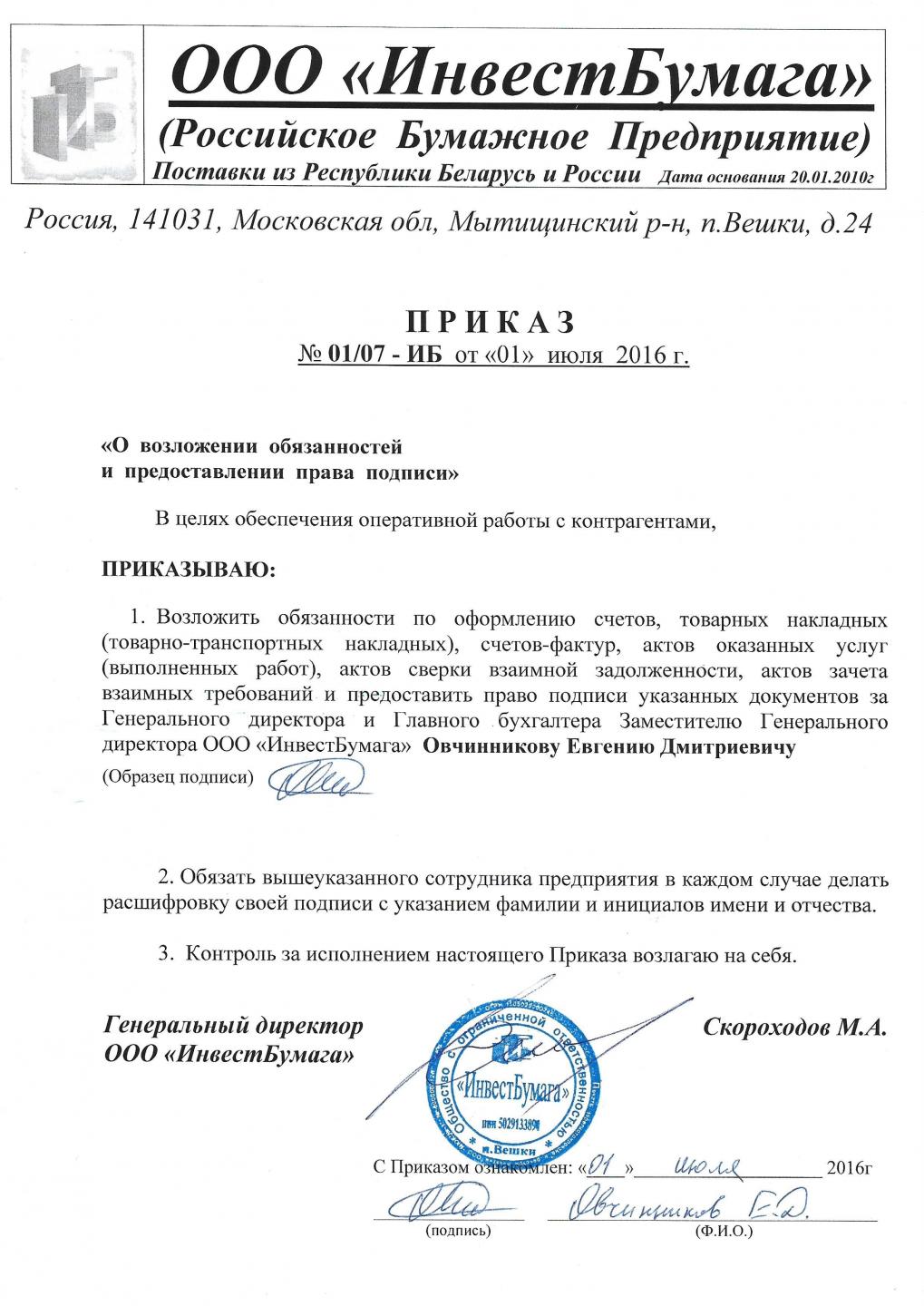

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности. В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом. Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

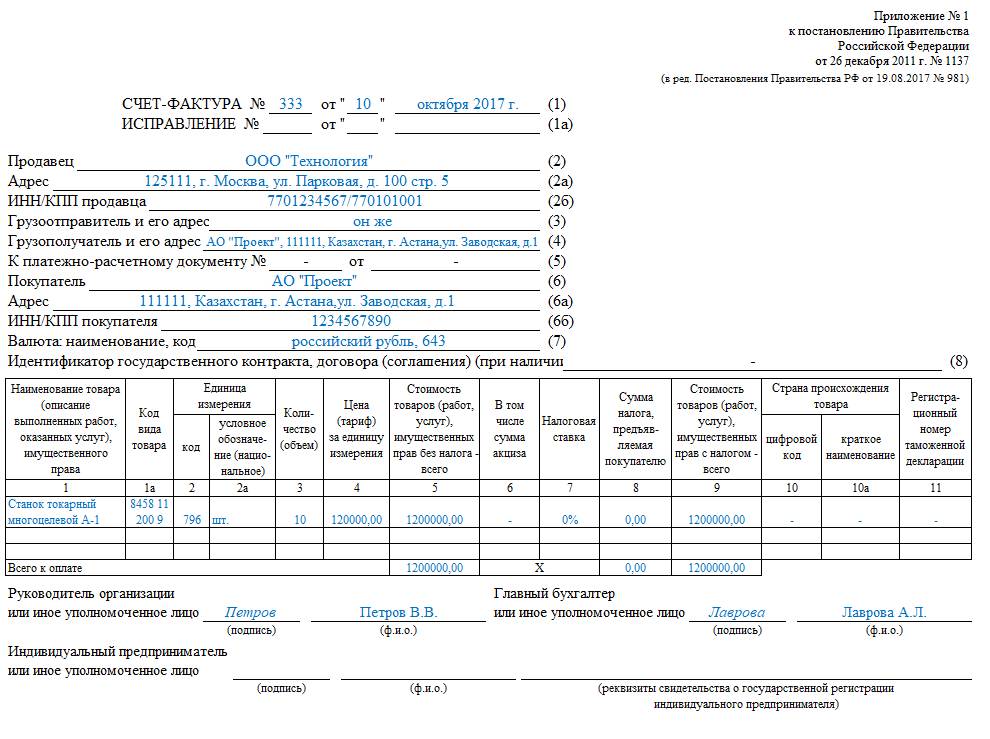

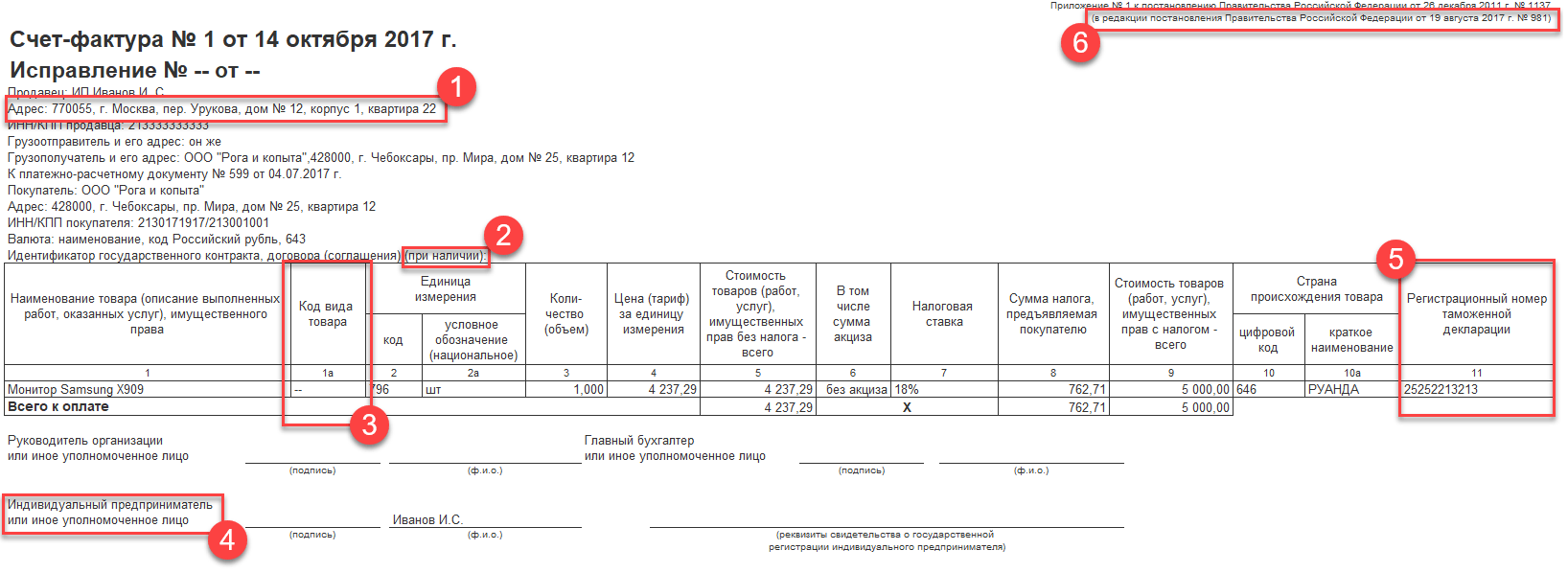

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2017.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре. Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб., общая стоимость равна 5 000,00 руб.

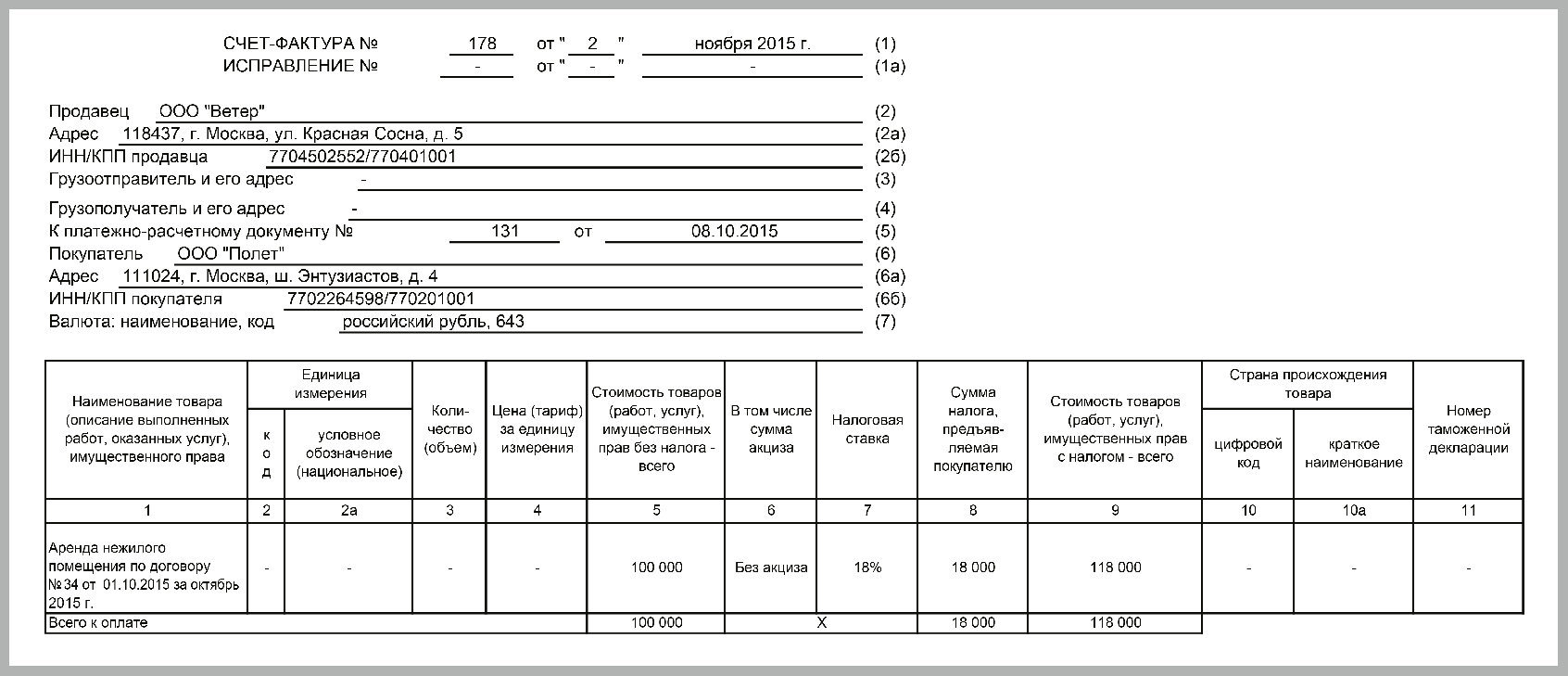

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

В графе 1 записано наименование товара, в рассматриваемом примере аренда помещения за октябрь 2015 года с указанием реквизитов договора аренды (№3 от 01.10.2015).

Книга продаж, книга покупок и журнал учёта СФ

Плательщики налогов ведут специальные учётные книги, где делаются записи о выданных (книга продаж) и принятых СФ (книга покупок), а также журнал учёта СФ. Налоговые органы обязали вести этот журнал посреднические компании (комиссионеров и агентов), а также транспортно-экспедиционные организации и застройщиков.

Журнал учёта состоит из двух частей: «Выставленные СФ» и «Полученные СФ». Оформляется журнал за налоговый период в электронном и в бумажном виде. При этом соблюдается хронологический порядок оформления записей в журналах. Хранятся СФ не меньше 4 лет с даты оформления.

Книги покупок ведут покупатели как в бумажном, так и электронном варианте. Записи вносятся на основании полученных СФ, а также корректировочных СФ, по мере их получения. В случае частичной поставки в книгу покупок вносят данные полученного СФ, но с учётом изменения суммы в связи с недопоставкой. Если по операции был оформлен корректировочный СФ, а первоначальный СФ покупатель не получил, то регистрируется корректировочный СФ.

Вопрос: нужно ли регистрировать в книге покупок счета-фактуры с нулевым НДС?

Ответ: да, регистрировать в книге покупок необходимо практически все счета-фактуры, полученные от продавца — и на авансы, и на отгрузку. Со своей стороны продавец оформляет счета-фактуры на все операции, которые облагаются НДС. И в данном случае не имеет значения, какова ставка налога.

Книга продаж оформляется продавцом. Здесь в хронологическом порядке записываются сведения обо всех выданных СФ, первоначальных, с изменениями, корректировочных. Если счёт-фактура не оформлялся (ст. 169 п. 3 пп. 1 НК РФ), то здесь регистрируются первичные документы.

Электронный СФ составляют в единственном экземпляре. Номер СФ присваивает оператор электронного документооборота, и подписывает документ лишь одно уполномоченное лицо. Для отправки электронного документа потребуется наличие интернета, продавец, покупатель и оператор электронного документооборота. Отправив электронный счёт-фактуру, продавец ожидает от покупателя извещения о получении. Получив счёт-фактуру, покупатель отправляет извещение продавцу, а также подтверждение оператору. И принять счёт-фактуру «задним числом» уже не получится.

Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Видео: изменения в оформлении СФ с октября 2017 года

Счёт-фактура является подтверждением права покупателя на налоговые вычеты по НДС. Выдача и принятие СФ регистрируется в специальных учётных формах с обеих сторон сделки. Если выявлены ошибки, формируют корректировочный СФ или составляют новый документ взамен первоначального. Если в сделке участвует предприниматель, использующий упрощённый режим налогообложения, то счёт-фактура не оформляется.