В мировой экономике уставный капитал (УК) компании — это один из основных критериев её надёжности. Естественно, чем больше уставный капитал, тем привлекательнее фирма выглядит в глазах её потенциальных инвесторов и партнёров. В России же судить о компании, базируясь на масштабах её УК, не стоит. У нас большинство ООО предпочитают заявлять уставный капитал, основываясь на его разрешённом минимальном размере. Тем не менее образование УК является обязательной составной частью процесса регистрации юридического лица.

Общие положения об УК

Для создания компании необходимо оплатить уставный капитал. Однако далеко не все бизнесмены в состоянии толком объяснить, для чего учреждается уставный капитал, каковы условия его комплектации и способы оплаты.

Понятие уставного капитала

Под термином «уставный капитал ООО» понимается сумма денежных и иных средств, которая была внесена учредителями общества для обеспечения его деятельности.

Общество с ограниченной ответственностью отличается от другой организационной структуры тем, что здесь ответственность предприятия ограничивается размером УК, создаваемого учредителями для компенсации задолженности по своим обязательствам. Кредиторы, имеющие дело с ООО, могут рассчитывать на возвращение своих денег исключительно в границах заявленного уставного капитала.

Виды внесения

Вносить свою долю в уставный капитал учредители могут:

- деньгами;

- имуществом;

- ценными бумагами;

- имущественными правами.

Денежные вклады являются наиболее распространённым способом оплаты УК. Они вносятся наличными по кассовому приходному ордеру или по безналичному расчёту на накопительный или расчётный счёт. Накопительный счёт открывают до начала постановки на учёт ООО для аккумуляции там всего УК. Однако сейчас делают это редко, так как преобладает практика накопления уставного капитала уже после регистрации общества на его расчётном счёте.

Иностранным компаниям или иностранным гражданам не запрещается вносить свою долю УК в иностранной валюте.

Ранее нерезиденты для пополнения УК использовали накопительный счёт. Такой счёт можно открыть сроком на один год, но никаких банковских операций, кроме одной, с него проводить не разрешается. Этой единственной разрешённой для данной ситуации операцией является перевод с накопительного счёта на расчётный счёт возникшей фирмы. Однако из-за растянутости процесса во времени почти всегда возникает курсовая разница, которую необходимо учитывать.

Сегодня нерезиденты могут переводить средства сразу на расчётный счёт, так как у них появилось достаточно времени для такой операции (четыре месяца с момента регистрации компании). Средства в иностранной валюте, зачисленные как доля уставного капитала, сразу же переводятся по курсу в валюту РФ — рубли.

Для перерасчёта стоимости имущества, лицензий, товарных знаков, а также иных форм внесения долей в неденежном выражении привлекается оценщик.

До 2017 года к его услугам необходимо было прибегать, только если сумма неденежного вклада переваливала за 20 тыс. руб. Сейчас требуется подтверждение стоимости неденежных вкладов независимо от их размера.

УК в денежной форме находится на расчётном счёте. Он является собственностью общества. Всю сумму УК разрешается использовать для обычных банковских операций.

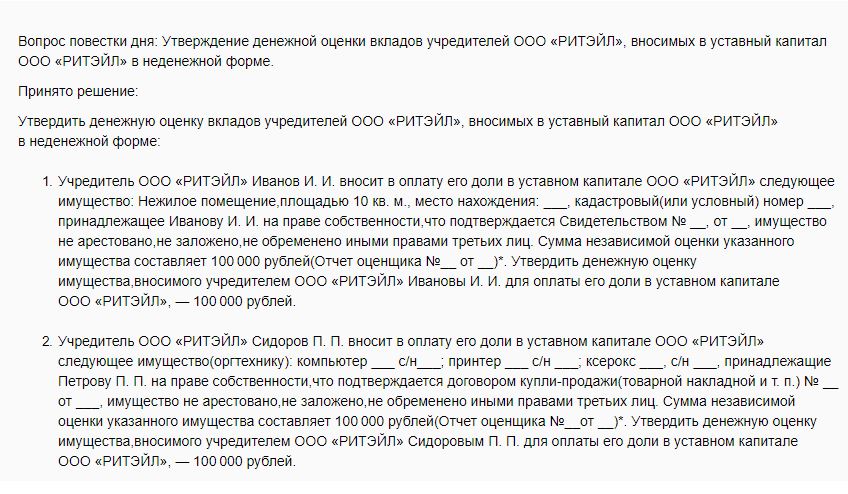

Приём УК в имущественной форме происходит в результате следующих действий:

- Оценка имущественного или иного вклада независимым оценщиком.

- Утверждение итогов оценки учредителями.

- Оформление оценки в виде протокола или договора об учреждении.

- Приём имущественных и иных вкладов на баланс ООО по акту приёма-передачи.

Размер УК

Минимальная сумма УК для ООО составляет 10 тыс. руб. Согласно п. 2 ст. 66 ГК РФ, с сентября 2014 года УК в минимальном размере разрешается иметь только в денежной форме. Иными словами, учредители обязаны своими вкладами обеспечить итоговую сумму в 10 тыс. руб. и положить собранные средства на расчётный счёт как уставный капитал. Естественно, что не возбраняется внесение долей имуществом вдобавок к сумме в 10 тыс. руб.

Хотя разрешается тратить накопления УК на хозяйственные потребности, всё же по итогам завершения финансового года имеющаяся фактически сумма не должен быть меньше задекларированного в уставе минимального размера. Иными словами, чистые активы фирмы по итогам финансового года не должны быть меньше уставного капитала.

Если это всё же произойдёт, то во исполнение требований п. 4 ст. 90 ГК РФ общество будет обязано выполнить нелёгкую операцию по уменьшению УК. Ну а если величина чистых активов упадёт ниже отметки величины уставного капитала, понадобится приступить к закрытию фирмы, потому что предприятие, которое не в состоянии отвечать по своим обязательствам, подлежит ликвидации.

Для особых видов деятельности минимальный размер УК устанавливается намного выше 10 тыс. руб.

Например, для страховых компаний, осуществляющих медицинское страхование, минимальный УК составляет 60 млн руб. (закон № 4015–1-ФЗ, ст. 25, п. 3); для компаний, производящих алкогольные напитки, – 80 млн руб. (закон № 171-ФЗ, ст. 11, п. 2.2.), а для фирм, занимающихся организацией азартных игр, — 100 млн руб. (закон № 244, ст. 6, п. 9).

Максимальный размер УК для ООО законодателем не установлен. Теоретически его величина может быть любой. Многие компании предпочитают иметь минимальный УК, который обеспечивает им гарантию защиты в случае неудачного развития событий. Однако некоторые фирмы со временем увеличивают размер УК. Одной из причин такой операции является стремление получить банковский кредит или привлечь к своей деятельности крупных партнёров.

Оплата долей в УК

При единственном учредителе говорить о внесении долей бессмысленно, так как он оплачивает всю сумму УК самостоятельно. При существовании нескольких учредителей УК наполняется их отдельными вкладами. Размер внесённой учредителем части УК выражается в виде процентов или обыкновенной дроби.

При равных вкладах сумма УК делится на число участников. Например, при размере УК в 10 тыс. руб. и двух учредителях доля каждого составит 5 тыс. руб., трёх — 3334 руб., четырёх — 2500 руб. и т. д.

В той же пропорции делятся чистые активы фирмы. Например, если УК представляет 10 тыс. руб., а доля учредителя в нём 20%, то при величине чистых активов в 500 тыс. руб. этому учредителю принадлежит 100 тыс. рублей.

В уставе предприятия разрешается заранее зафиксировать наибольший возможный размер доли учредителя и прописать условия изменения пропорций соотношения долей. Все решения о включении таких ограничений принимаются на общем собрании исключительно единогласным голосованием.

В уставе нередко приводится список имущества, запрещаемого к внесению в качестве вкладов в УК. И в него иногда вписывается положение о передаче имущественной доли на некоторое время. В этой записи указывается, что когда учредитель забирает свою долю в виде имущества ранее указанного срока, то он должен компенсировать её в денежном выражении. При обстоятельствах, приводящих к выходу или исключению участника из общества, его доля, внесённая имуществом, остаётся в распоряжении предприятия до истечения оговорённого срока.

В настоящее время уставный капитал можно вносить уже после регистрации общества. Период внесения уставного капитала сейчас составляет четыре месяца с момента регистрации. Причём каждый участник предприятия вносит свою долю самостоятельно. Не разрешается перепоручать внесение своей доли уставного капитала другому участнику или третьей особе.

Если в течение четырёх месяцев кто-то из участников не внесёт свою долю или внесёт её в неполном размере, то он исключается из состава учредителей. Неоплаченная часть его доли распределяется между участниками.

Видео: изменения в порядке оплаты уставного капитала ООО

Документы, подтверждающие уплату уставного капитала

Оплату уставного капитала необходимо подтвердить документально. Это нужно как с юридической, так и с финансовой точки зрения, причём не только участнику, но и самому предприятию. Особенно строго за подтверждением внесения всей суммы уставного капитала фискальные органы следят при выдаче лицензии на некоторые виды деятельности, например, на производство этилового спирта.

В письме ФНС № ШТ-6–07/1045 от 13.12.2005 указываются документы, которые могут служить подтверждением внесения уставного капитала. Такими документами в случае выплаты УК в денежной форме являются:

- Справка из банка.

- Квитанция или иной финансовый документ, выдаваемый при оплате уставного капитала (копии).

Если уставный капитал вносится в виде имущества, то для подтверждения этого факта предъявляются такие документы:

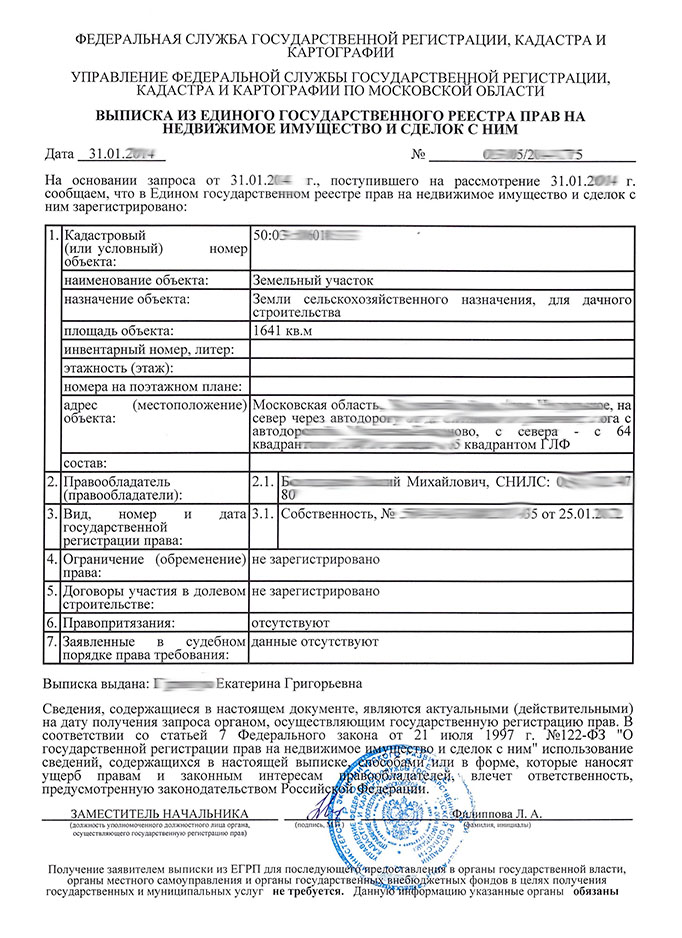

- справка или свидетельство на право собственности;

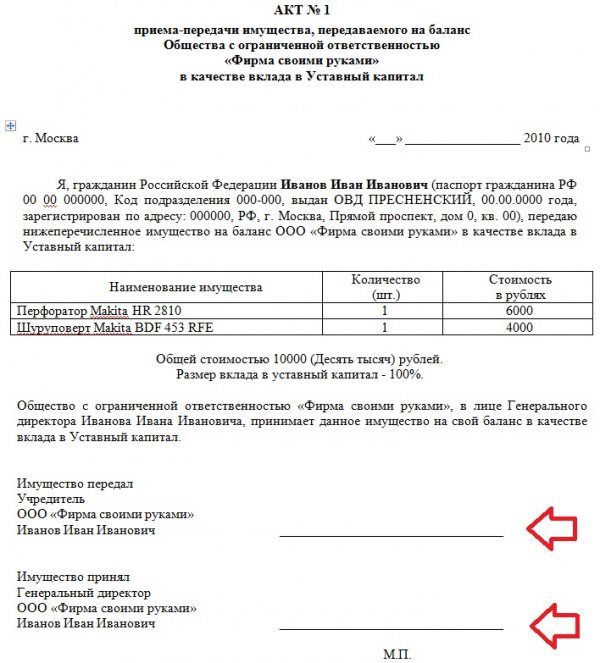

- отчёт оценки имущества;

- акт приёма-передачи.

С 15.07.2016 свидетельство о праве собственности на жильё и земельный участок отменено. С этого времени выдаётся выписка из ЕГРП. Свидетельства, выданные ранее, остаются в силе.

По акту приёма-передачи имущество передаётся на хранение директору предприятия. Имущество по акту зачисляется на баланс после его регистрации. Акт приёма-передачи составляется в произвольной форме на отдельном листе или вписывается в протокол собрания отдельной строкой. Главное, чтобы в нём была запись о передаче имущества на ответственное хранение директору.

Необязательно отражать в уставе, каким именно способом внесена доля УК. Достаточно просто указать её размер в денежной форме.

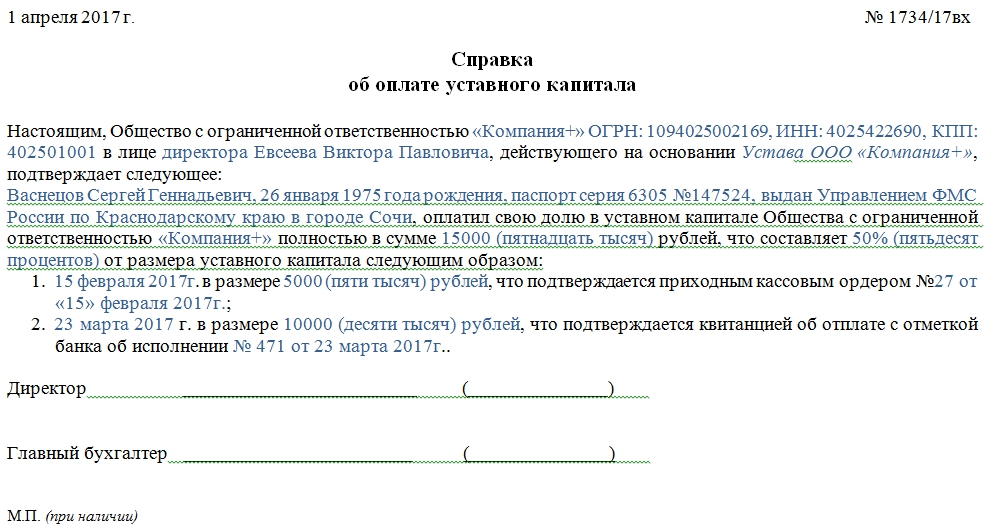

На практике для подтверждения факта внесения доли в уставный капитал нередко требуют предоставления от компании справки об оплате УК. Такая справка часто необходима при нотариальной заверке акта купли-продажи.

Справка может понадобиться как самому обществу, так и отдельному его участнику. В первом случае её содержанием является подтверждение уплаты всей суммы уставного капитала общества на некую дату, а во втором — состояние выплаты доли УК участником.

Оформляется справка в произвольной форме. Главное, чтобы в ней были отражены следующие пункты:

- исходящий номер с датой;

- название предприятия;

- ОГРН;

- ИНН;

- сведения о директоре ООО или ином лице, уполномоченном подписывать документы без предъявления доверенности;

- собственно подтверждение уплаты уставного капитала. При этом указываются этапы выплаты с фиксацией суммы выплат, даты их внесения, способа оплаты и документов, подтверждающих внесение.

Документ подписывается директором и главным бухгалтером предприятия.

Следует отметить неоднозначность правового статуса этой справки. Однако на практике именно она позволяет доказать, что участник произвёл оплату уставного капитала на указанную дату и на зафиксированную сумму.

Неуплата доли в уставном капитале и её последствия

Со стороны законодательства вопрос последствий неуплаты доли уставного капитала имеет однозначный ответ. В ст. 1.6 закона об ООО чётко прописано, что неуплаченная доля УК переходит к предприятию. А также в п. 3 ст. 23 этого закона указано, что при неуплате в полном объёме своей доли в установленный законом срок эта доля переходит к обществу. Таким образом, лишённое своей доли лицо теряет статус участника предприятия.

В качестве примера последствий, возникших при неуплате уставного капитала можно рассмотреть реальный случай из судебной практики. ООО учреждено в феврале 2010 года. Уставный капитал не был оплачен ни одним из участников вовремя. Однако один из участников, вкладывающий в фирму силы и средства и более заинтересованный в развитии, оплатил свою долю в марте нынешнего года, т. е. спустя 2 года в 2012-м, но всё же оплатил. Вторым участником ООО доля так и не оплачена. Планируется подать документы в ФНС о переходе его неоплаченной доли к обществу.

Основания следующие: доля или часть доли переходит к обществу с даты истечения срока оплаты доли в уставном капитале общества или предоставления компенсации, предусмотренной п. 3 ст. 15 Федерального закона об ООО.

Документы для государственной регистрации соответствующих изменений должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня перехода доли или части доли к обществу. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. При этом не распределённые или не проданные в установленный срок доля или часть доли в УК общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещён о состоявшемся переходе к обществу доли или части доли в уставном капитале общества. Это должно быть сделано не позднее чем в течение месяца со дня перехода к обществу доли или части доли путём направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документа, подтверждающего основания перехода к обществу доли или части доли.

В случае если в течение указанного срока доля или часть доли будет распределена, продана или погашена, орган, осуществляющий государственную регистрацию юридических лиц, извещается обществом путём направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документов, подтверждающих основания перехода к обществу доли или части доли, а также их последующих распределения, продажи или погашения.

Документы для государственной регистрации предусмотренных настоящей статьёй изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в ЕГРЮЛ в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Чтобы завладеть правами на активы, принадлежащие одному из участников, недобросовестные акционеры иногда пытаются доказать его правовую несостоятельность по причине неоплаты им своей доли уставного капитала. Дело в том, что нередко вопросами сохранения документов, доказывающих внесение доли уставного капитала, занимаются наёмные работники или посторонние консультанты. Это приводит к потере правоустанавливающих и платёжных документов. И также такие документы могут быть просто злонамеренно изъяты и уничтожены.

При отсутствии прямых доказательств оплаты своей доли в уставном капитале участник может добиться признания этого факта с помощью других, косвенных, доказательств. Такие косвенные доказательства обычно рассматриваются в судебном порядке.

К наиболее распространённым доказательствам уплаты доли уставного капитала относится рассмотрение судом бухгалтерских балансов предприятия. Дело в том, что в балансе предприятия отдельной строкой отражается задолженность по оплате уставного капитала и переход доли от участника к предприятию. Таким образом, если в балансе указана оплата участником своей доли УК, то в глазах суда это является неопровержимым доказательством такой оплаты. При этом суды справедливо ссылаются на ст. 68 АПК РФ.

Фактическая неуплата доли уставного капитала

Интересно изучить вопрос неуплаты доли УК в случае, когда она действительно не вносилась. Рассмотрению такой ситуации посвящена статья адвоката Виталия Басова. У его клиента — директора строительной фирмы «Улыбочка» — и её единственного учредителя пытались «отжать» его предприятие. К директору явились представители компании «ФГ» и предложили дальнейшее сотрудничество при условии продажи им доли в уставном капитале размером 51%. Он согласился на сделку и в результате его фирму попытались обанкротить, а его самого выгнать из состава учредителей, пообещав уплатить его 49% доли в уставном капитале. На самом деле фирма к тому времени имела такую задолженность, что ни о какой реальной выплате не могло быть и речи.

Адвокат в процессе изучения документов раскопал, что компания ФГ свою долю уставного капитала в размере 51% вообще не уплатила. Соответственно, эта компания не выполнила одного из основных условий договора и поэтому этот договор подлежит расторжению. До суда так и не дошло, поскольку когда фирме «ФГ» сообщили о факте неуплаты уставного капитала и вытекающих из этого выводов, она пошла на попятную, и стороны согласились на компромиссный вариант.

Изменение величины УК

Законом № 14-ФЗ от 08.02.1998 устанавливаются правила изменения величины уставного капитала как в сторону увеличения, так и в сторону уменьшения.

Увеличение УК является более распространённой задачей, чем его уменьшение. Для осуществления этой задачи прибегают к следующим способам:

- Включение в УК имущества, которым обладает фирма. Обычно в итоге осуществления такого включения происходит соответствующее ранее внесённым долям увеличение долей УК для каждого учредителя.

- Оплата дополнительных вкладов. Здесь существует много вариантов, среди которых внесение равных долей всеми участниками и внесение новой суммы вклада одним участником.

- Пополнение фирмы новым участником и добавление им своей части УК.

Постановление об увеличении УК утверждается на собрании участников фирмы в виде протокола. При единственном собственнике компании составляется решение учредителя. В соответствии с проведёнными изменениями делается корректировка устава организации.

Об увеличении УК необходимо в месячный срок уведомить налоговую инспекцию путём подачи следующего пакета документов:

- протокола ОСУ или решения единственного собственника;

- заявления на стандартном бланке Р13001;

- квитанции о выплате пошлины;

- справки из ЕГРЮЛ.

Уменьшение величины УК производится значительно реже, так как его снижение ниже 10 тыс. руб. не разрешается. Если же уставный капитал, уменьшаясь, остаётся выше, чем 10 тыс. руб., то такое изменение вполне допустимо.

Уменьшение УК происходит при возникновении следующих обстоятельств:

- УК на протяжении года после постановки фирмы на учёт остаётся не оплаченным или только частично оплаченным. Тогда его величина фиксируется на уровне его фактической оплаты.

- Через два года чистые активы оказываются меньше УК. При описываемых обстоятельствах УК уменьшается до суммы чистых активов.

- Уменьшается реальная величина долей, внесённых участниками. Это происходит чаще всего при переоценке имущественных вкладов.

И также одной из причин уменьшения УК является вывод из него имущества.

Вывод имущества из уставного капитала выполняется довольно часто для того, чтобы защитить его от притязаний со стороны коммерческих или государственных структур. Это вынужденная защита своих интересов имеет три основных варианта выполнения:

- Реализация активов, заключающаяся в оформлении договор купли-продажи имущества и переводе его на баланс другого предприятия, которое вскоре ликвидируется.

- Взыскание на активы, заключающееся в создании подконтрольного долга, покрытие которого обеспечивается ценными активами предприятия. Если обязательства не выполняются, держатель залогового имущества переводит долг на залоговый актив. Процесс взыскания движимого и недвижимого имущества происходит посредством обращения в судебную инстанцию. При этом условия продажи материальных ценностей (сроки, порядок осуществления сделки и стоимость) зависят от решения суда.

- Выпуск векселей. Одной из схем вывода имущества является покупка векселей, которые не вращаются на рынке. Компания, являющаяся потенциальным банкротом, эмитирует векселя под решение задачи по выводу активов. Как только все процедуры завершены, на балансе предприятия остаются только обесцененные долговые бумаги, а реальные средства могут быть переведены третьим юридическим лицам.

Об уменьшении УК предписано сообщать в трёхдневный срок.

Заявление об уменьшении УК подаётся по форме Р14002. Кроме этого, предприятие обязано незамедлительно поместить объявление об этом в «Вестнике государственной регистрации», а через месяц снова его повторить. В течение шести месяцев со дня последнего появления сообщения в прессе кредиторы могут обращаться в суд. По истечении этого времени ту часть имущества, которая превышает величину уменьшенного УК, разрешается вывести из обращения и претензии на неё кредиторов не распространяются.

Видео: увеличение уставного капитала ООО

Положение об уставном капитале является одной из важнейших частей, составляющих правовую основу ООО. Процедура внесения уставного капитала, порядок изменения размера УК и последствия, возникающие в результате его неуплаты в срок и в полном объёме, регулируются законами РФ.