С первого квартала 2018 года претерпел ряд изменений порядок заполнения декларации по единому налогу на вменённый доход (ЕНВД). Нельзя сказать, что эти коррективы сильно усложнили процедуру оформления налоговой отчётности для ИП и юридических лиц, применяющих этот вариант налогообложения. Однако вопросы у налогоплательщиков возникают, и легче всего разобраться в нововведениях будет с помощью конкретного примера.

Исходные данные об ИП на ЕНВД

Возьмём за основу пример ИП, являющегося плательщиком ЕНВД и обладающего такими показателями:

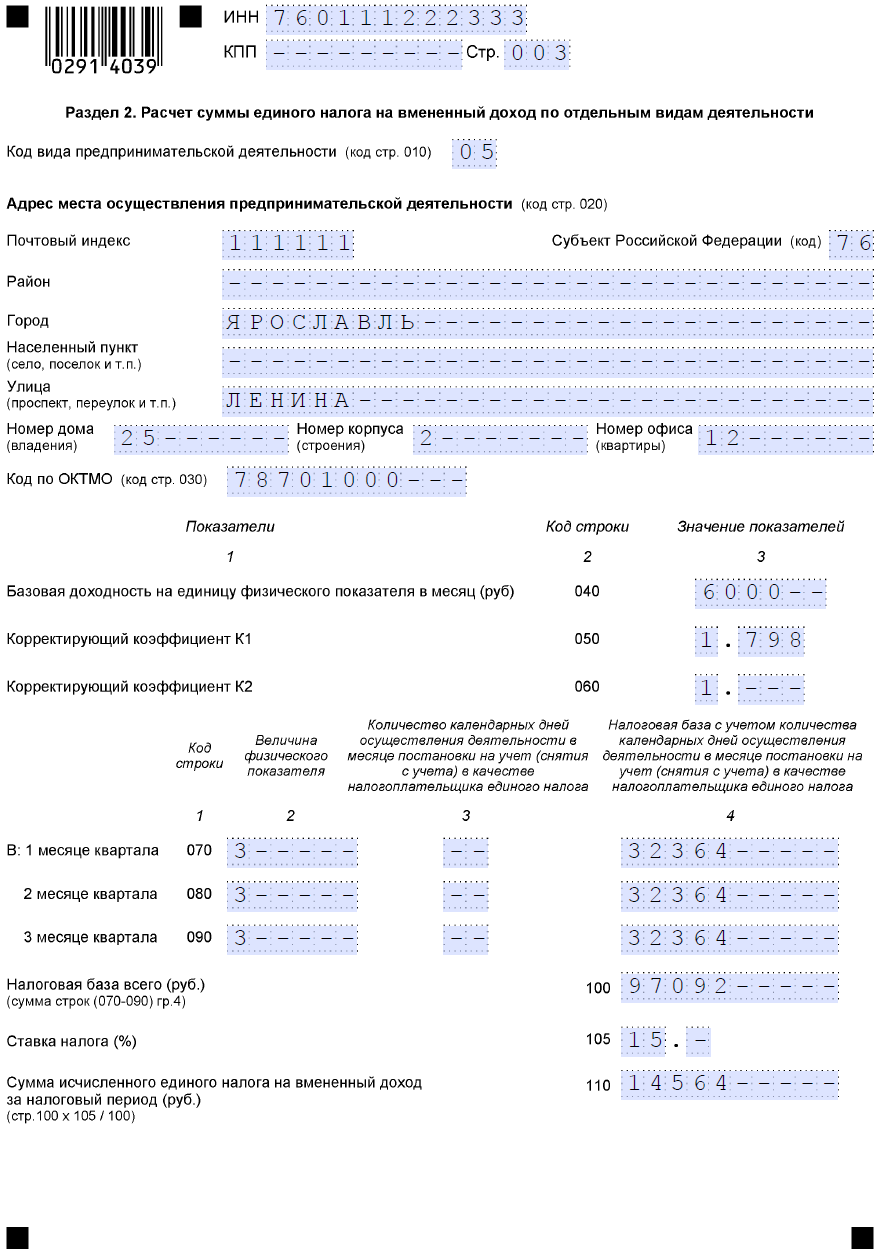

- место осуществления деятельности — г. Ярославль;

- вид деятельности — грузоперевозки, ОКВЭД 49.41;

- физические показатели: три автомобиля, есть наёмные работники, деятельность осуществляется по одному адресу;

- налоговый период — первый квартал 2018 года;

- ЕНВД применялся на протяжении всего квартала;

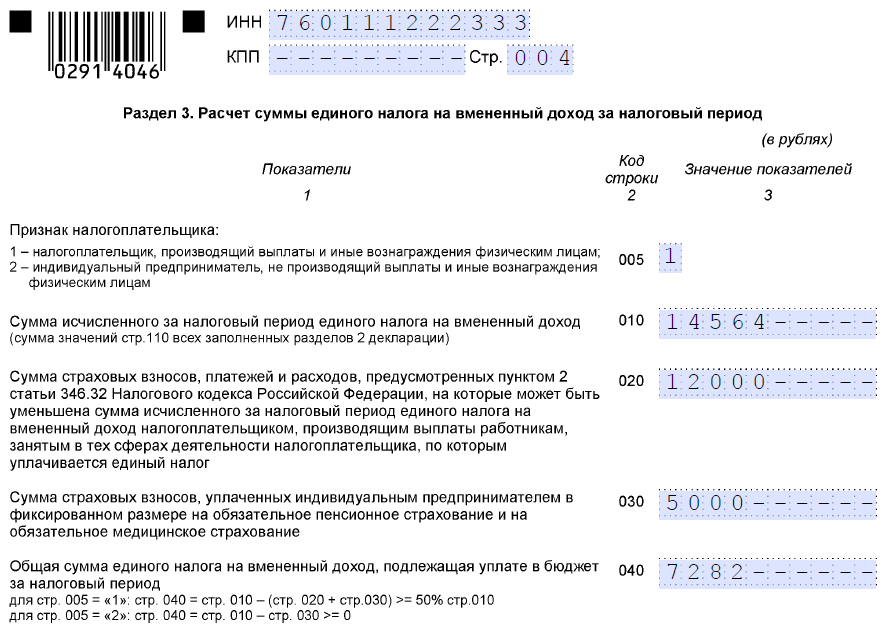

- уплаченные страховые взносы — 5 тысяч рублей за себя и 12 тысяч рублей за персонал.

Расчёт ЕНВД за первый квартал 2018 года

При расчёте ЕНВД для названного вида деятельности в Ярославле имеют значение и такие характеристики:

- базовый доход — 6 тысяч рублей ежемесячно;

- коэффициенты: К1 – 1,798, К2 – 1.

Теперь на основе этих характеристик рассчитаем налог по итогам первого квартала 2018 года. Для этого:

- Рассчитываем налоговую базу, для чего базовый доход умножаем на К1, К2 и физический показатель, который в нашем случае равен трём (по числу автомобилей): 6000 х 1,798 х 1 х 3 = 32364 рубля в месяц.

Во избежание ошибки при расчёте ЕНВД лучше воспользоваться калькулятором или специализированной программой - Умножаем результат на три (число месяцев в квартале) и получаем налоговую базу по итогам квартала, которая равна 97092 рубля.

- Умножив это число на ставку налога 15%, получаем 14563,8 копеек. Поскольку копейки при исчислении ЕНВД подлежат округлению до целого рубля, сумма ЕНВД к уплате составит 14564 рубля.

- Теперь рассчитываем сумму социальных отчислений за самого ИП и работников, на которые он вправе уменьшить сумму ЕНВД к уплате. В нашем случае ИП уплатил 5 тысяч рублей за себя и 12 тысяч за работников, итого — 17 тысяч рублей. Однако уменьшить сумму ЕНВД он вправе только на 50%. Значит, полученную нами ранее к уплате сумму к уплате делим на два и получаем 7282 рубля.

Особый случай, когда ИП применял ЕНВД неполный месяц. Например, перешёл на него с 15 января. При таком раскладе применительно к нашему случаю он должен был бы сумму налоговой базы разделить на число дней в месяце (в январе их 31), а результат умножить на число дней, на протяжении которых применял ЕНВД (с 15 по 31 января включительно получается 17 дней): 32364 : 31 = 1044 с учётом округления, 1044 х 17 = 17748 рублей. Общая налоговая база по итогам квартала тогда составит (32364 х 2) + 17748 = 82476, а сумма налога к уплате составит 82476 х 15% = 12371.

Образец заполнения декларации ЕНВД в 2018 году

Добиться полной наглядности нам поможет образец заполнения декларации ЕНВД (скачать бланк) на основе разбираемого примера.

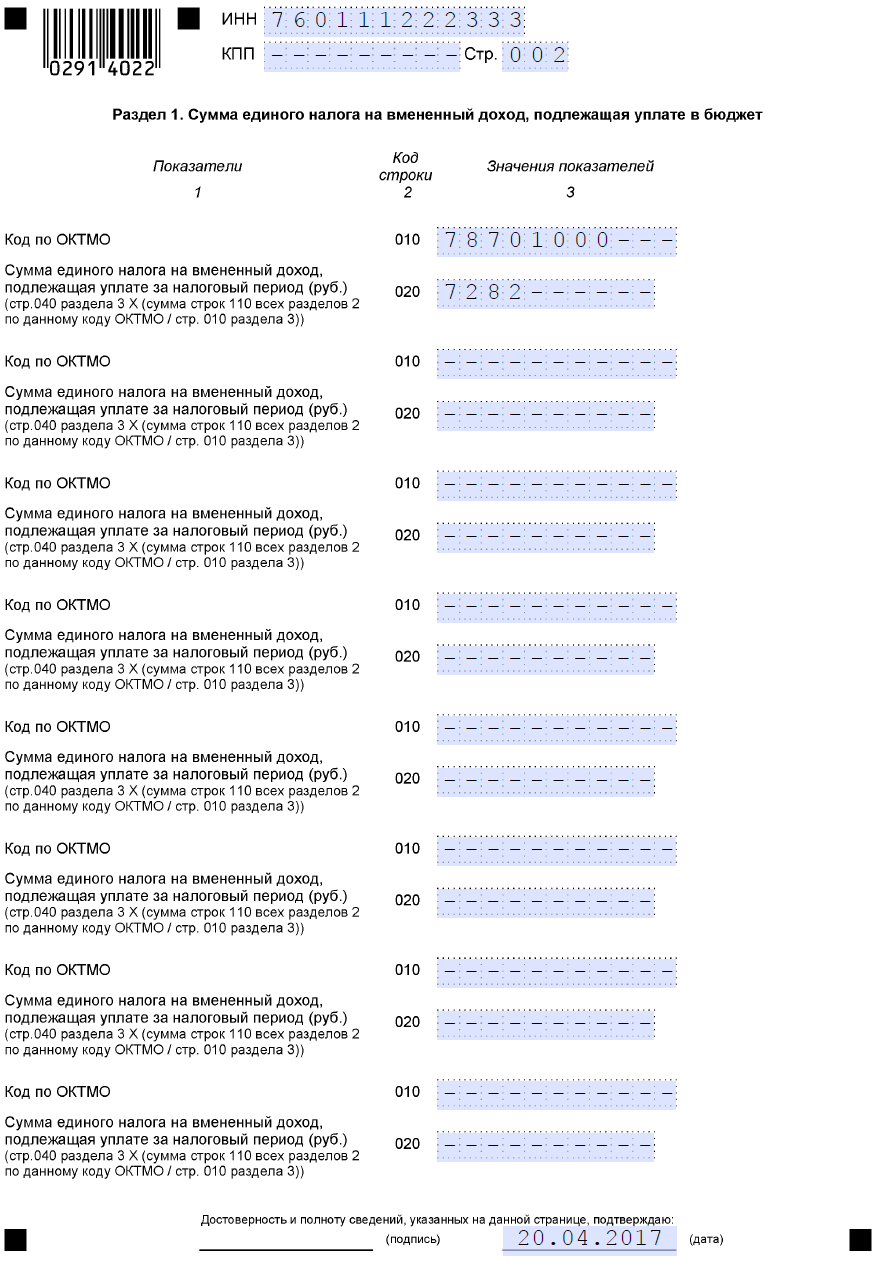

В 2018 году декларация ЕНВД состоит из трёх разделов, первый из них посвящён сумме налога.

Если ИП применяет ЕНВД по нескольким видам деятельности, в разделе № 2 он приводит расчёты по каждому из них. В нашем случае у ИП один вид деятельности.

Наконец, раздел № 3 посвящён расчётам суммы уплаченных ИП страховых взносов за себя и работников, на которую он вправе уменьшить сумму ЕНВД.

На основе этого образца и примера расчёта вы сможете легко рассчитать налог и заполнить декларацию. Для этого от вас потребуется только использовать соответствующим образом показатели, актуальные для вашей ситуации.

Как получить