Общая финансовая нагрузка на предпринимателя в части его обязательств перед государством зависит от нескольких факторов. Ключевыми среди них можно назвать такие, как используемая ими система налогообложения и наличия или отсутствия работников. Есть и обязательные платежи, вытекающие из самого статуса ИП и не зависящие от того, есть ли у него работники, ведёт ли он деятельность и каков её финансовый результат. Впрочем, разобраться в обязательствах предпринимателя по налогам в 2018 году и свести их к единому знаменателю на поверку несложно.

Какие системы налогообложения может применять ИП

В 2018 году индивидуальный предприниматель вправе выбрать одну из пяти систем налогообложения:

- Общую (ОСН). Отличается наибольшим числом налогов к уплате, наиболее громоздкой финансовой отчётностью, но имеет и некоторые выгоды. По умолчанию на ней числятся все ИП, не подавшие при регистрации или позже заявление о выборе любой другой системы. Подробнее.

- Упрощённую (УСН). Уплачивается только один налог. Можно выбрать объект налогообложения: платить со всех поступлений или с разницы между ними и расходами. Подробнее.

- Единый сельскохозяйственный налог (ЕСХН). Применима только предпринимателями, деятельность которых связана с сельским хозяйством. Налог уплачивается с разницы между доходами и расходами. Подробнее.

- Единый налог на вменённый доход (ЕНВД). Налог рассчитывается на основании суммы, определяемой местными властями, и представляет собой фиксированный платёж, не зависящий от фактических результатов деятельности ИП за отчётный период. Перечень видов деятельности, дающих право на ЕНВД, определяют местные власти из числа перечисленных в Налоговом кодексе (НК) РФ. Подробнее.

- Патентная (ПСН). В основном базируется на тех же принципах, что и ЕНВД: патент имеет фиксированную стоимость, основанную на доходе ИП по умолчанию. Сумму этого дохода и виды деятельности, дающие право на применение ПСН, из числа перечисленных в НК РФ, устанавливают местные власти. Отличия от ЕНВД состоят в сроках действия патента и более гибком графике оплаты его стоимости, а также минимуме отчётности по сравнению со всеми другими системами. Подробнее.

Размеры налогов для каждой системы налогообложения

Общее количество налогов, которые должен уплачивать ИП, определяются системой его налогообложения и наличием или отсутствием работников. При этом налоги, которые он платит за себя, от системы налогообложения зависят напрямую, а есть у него работники или нет, применительно к этим налогам роли не играют. А вот за работников он платит вне зависимости от применяемой системы налогообложения. А значит, налоги с дохода самого ИП и его выплат в пользу работников лучше рассмотреть отдельно.

Налоги с дохода ИП

В среднем ставка налога колеблется от 6 до 15% в зависимости от системы, а при применении упрощённой — и объекта налогообложения.

ОСН

На этой системе ИП уплачивает как минимум два вида налогов:

- Налог на доходы физических лиц (НДФЛ) по ставке 13%.

- Налог на добавленную стоимость (НДС).

Объектом налогообложения при уплате НДФЛ с дохода служит чистая прибыль, которая остаётся у ИП после вычета всех документально подтверждённых расходов из его суммарного дохода за отчётный период.

НДФЛ для ИП на общей системе считается по такой формуле: Н = 13%х(Д — Р), где Н — налог, Д — доход за отчётный период, Р — документально подтверждённые расходы.

Когда расходы подтвердить не представляется возможным, ИП вправе воспользоваться профессиональным вычетом в размере 20% от его совокупного дохода. Тогда НДФЛ считается так: Н = 13% х (Д — (Дх20%)).

Если ИП по каким-то причинам не стал реализовывать своё право на вычет и не смог подтвердить расходы, формула расчёта НДФЛ примет вид 13%хД.

Возьмём такую ситуацию: ИП выручил за отчётный период 100 тысяч рублей. Например, поставил контрагенту партию товара. При этом суммарные расходы на её закупку, хранение и доставку составили 50 тысяч рублей. Если он может документально подтвердить все эти затраты, под налогообложение попадёт 50 тысяч рублей, а уплатить он должен будет 13% от этой суммы, то есть 6,5 тысячи рублей.

Если же затраты при такой выручке не превысили 20 тысяч рублей, ИП проще воспользоваться профессиональным вычетом и заплатить налог с 80 тысяч рублей, который будет равен 10,4 тысячи рублей.

А без подтверждения расходов и использования налогового вычета ему пришлось бы заплатить 13 тысяч рублей.

Являясь плательщиком НДФЛ, ИП на ОСН имеет право и на все прочие налоговые вычеты, предусмотренные НК РФ, при условии наличия у него оснований на то. Например, если он за налоговый период потратил деньги на образование, лечение, вводил средства на индивидуальный инвестиционный счёт, купил жильё, имеет право на стандартный налоговый вычет на ребёнка, всеми ими он может воспользоваться в рамках верхнего предела, установленного законом для каждого такого вычета, и уплаченного им НДФЛ. Этим ОСН выгодно отличается от всех остальных систем, при которых уплачиваемый ИП налог под вычеты не попадает, так как является отличным от НДФЛ.

Если ИП на ОСН в рамках предпринимательской деятельности написал книгу и получил за неё гонорар, он вправе воспользоваться одним из полагающихся ему профессиональных вычетов — либо в связи с деятельностью ИП, либо в связи с созданием литературного произведения. В обоих случаях документально подтверждать расходы не надо, а сумма к вычету составляет 20% дохода, налог же платится с оставшихся 80%. А вот если он снял фильм, выгоднее воспользоваться вычетом на создание кинематографического произведения, равному 40%, и уплатить налог с оставшихся 60% гонорара.

НДФЛ со своего дохода ИП на ОСН должен уплатить до 15 июля года, следующего за отчётным.

Ситуация с НДС несколько иная. ИП на ОСН не вычитает его из своей прибыли, а при отпуске товаров и услуг добавляет его к цене. Стандартная ставка НДС равна 18%. Есть также льготная, равная 10% и нулевая, предусмотренная для товаров и услуг, поставляемых на экспорт.

Таким образом, выставляя счёт за товар или услугу, облагаемые НДС по стандартной ставке, ИП рассчитывает этот вид налога так: НДС = 18%хЦ1, где Ц1 — цена товара без учёта НДС.

А в выставляемом контрагенту счёте он должен отразить и стоимость товара или услуги, и НДС.

Если ИП, являющийся плательщиком НДС, поставил контрагенту товаров или услуг на 10 тысяч рублей, их получателю они обойдутся в 11,8 тысячи рублей, из которых 10 тысяч — плата ИП и 1,8 тысячи — НДС 18%.

В свою очередь, ИП по итогам такой сделки, если не брать в расчёт его затраты, должен перечислить в бюджет НДФЛ в размере 1,3 тысячи рублей и НДС в сумме 1,8 тысячи.

В доход предпринимателя при этом считаются только 10 тысяч рублей. По НДС ведётся отдельная отчётность, в прибыль он не включается.

Уплата НДС осложняет бухгалтерию ИП настолько, что часто приходится нанимать бухгалтера или пользоваться услугами специализированной организации, ведущей бухгалтерию на аутсорсе. Но работать с ИП плательщиками НДС предпочтительнее для крупных компаний и государственных организаций, так как чем больше у них таких контрагентов, тем выше и шансы на возможный при ряде условий возврат НДС. Право на возврат НДС имеет и сам ИП на ОСН. А вот на других системах налогообложения такой возможности нет, в то время как применяющие их предприниматели сами платят НДС, покупая товары и услуги для собственных нужд.

НДС уплачивается по итогам квартала по такой схеме:

- Треть суммы до 25 числа первого месяца следующего квартала.

- Ещё треть до 25 числа второго месяца.

- Остаток суммы до 25 числа последнего месяца квартала.

ИП на ОСН, использующий в коммерческой деятельности такое регистрируемое имущество, как, например, недвижимость или транспортные средства, платит также налог на имущество. Он составляет 0,1 – 2% от среднегодовой стоимости такого имущества и рассчитывается не самим ИП, а налоговыми инспекторами. Квитанцию для его оплаты ИФНС направляет предпринимателю почтой раз в год, от него требуется только своевременно перечислить деньги в бюджет. Уплате этот налог подлежит до 1 декабря года, следующего за отчётным.

УСН (упрощёнка)

Единственный налог, который платит ИП на упрощёнке, называется единым налогом в связи с применением УСН. В зависимости от выбранного объекта налогообложения его ставка составляет 6% от общей суммы поступлений от предпринимательской деятельности за отчётный период или 15% от разницы между этими поступлениями и подтверждёнными расходами.

Таким образом, в первом случае формула расчёта выглядит Н = 6%хД, а во втором — Н = 15%(Д — Р).

Возьмём ситуацию, когда ИП на УСН получил от своей деятельности 100 тысяч рублей за отчётный период. При первом варианте он должен заплатить 6% от этой суммы, то есть 6 тысяч рублей вне зависимости от расходов. Применительно ко второму рассмотрим случай, когда расходы составили 50 тысяч рублей. Значит, разница между доходом и расходами равна 50 тысячам, и заплатить нужно 15% от этой суммы — 7,5 тысячи рублей.

Уплачивать налоги ИП на УСН должен в такие сроки:

- До 25 апреля за первый квартал.

- До 25 июля за второй квартал (первое полугодие).

- До 25 октября за третий квартал (девять месяцев года).

- До 31 марта следующего года за четвёртый квартал (год).

ЕСХН

Обязательное условие применения этого налогового режима — ведение деятельности в области сельского хозяйства или оказание услуг сельхозпроизводителем, при этом удельный вес от суммарных поступлений по этим видам деятельности в общем доходе ИП должен быть не менее 70%.

Ставка ЕСХН составляет 6% от разницы между доходами и расходами. Соответственно, считается налог этого вида по формуле Н = 6%х(Д-Р).

Если предприниматель, использующий эту систему налогообложения, выручил 100 тысяч рублей, а подтверждённые расходы составили 50 тысяч, уплатить ЕСХН он должен с оставшихся 50 тысяч рублей, сумма к перечислению в бюджет составит 3 тысячи рублей.

Авансовые платежи по ЕСХН перечисляются в бюджет раз в полугодие — не позднее 25 календарных дней после окончания очередного.

ЕНВД

Особенность этого вида налога состоит в том, что ИП, в отличие от всех вышеперечисленных вариантов, не нужно ничего рассчитывать самостоятельно. За него это делают местные власти, ему же следует просто своевременно перечислять в бюджет рассчитанную ими фиксированную сумму, а также вести и подавать отчётность.

За основу для расчёта берётся доход, который ИП, определённый в НК РФ для каждого вида деятельности, дающего право на применение ЕНВД. Считается, что ИП получает его за отчётный период по умолчанию. Фактические его доходы, а они могут быть как больше, так и меньше этой суммы, в расчёт не берутся. Имеют значение при расчёте суммы налога количество наёмных работников (если их нет, как один работник считается сам ИП) и два коэффициента, из которых один уставляется федеральным правительством, а другой — местными властями.

Базовая ставка ЕНВД составляет 15% от такой суммы, но в 2017 году местные власти вправе уменьшить её по своему усмотрению, нижняя планка при этом составляет 7,5%.

Сумма налога считается по формуле: ЕНВД = БДхФПхК1хК2х15% (или иная ставка, если она предусмотрена в конкретной местности). При этом БД — базовая доходность, определённая НК РФ по конкретному виду деятельности, ФП — физические показатели (количество работников), К1 — коэффициент-дефлятор, он устанавливается федеральными властями и в 2018 году равный 1,798, К2 — корректирующий коэффициент, уставляемый местными властями и составляющий от 0,5 до 1.

Например, ИП без работников занимается оказанием ветеринарных услуг в регионе, где К2 равен единице. Базовая доходность для этого вида деятельности равна 7,5 тысячи рублей. В его случае формула расчёта принимает такой вид: ЕНВД = 7500х1,798х1х15%. Таким образом, по итогам месяца с такого ИП причитается в бюджет 2023 рубля в месяц, или 6069 рублей в квартал.

К1 определяется для каждого года отдельно. На 2018 год он уже известен и равен 1,868. А значит, в 2018 году тот же ИП при неизменности прочих условий должен будет платить 2101,5 рубля в месяц или 6305 рублей в квартал.

Для сравнения просмотрим пример ИП, владеющего в том же регионе автомойкой, где трудятся два наёмных работника. БД для этого бизнеса равен 12 тысяч рублей, а ФП применительно к этому случаю равен трём: сам ИП плюс два сотрудника.

По итогам расчётов получаем сумму к уплате 9709 рублей в месяц или 29128 рублей в квартал в 2017 году и 10087 и 30262 рубля соответственно в 2018.

ЕНВД уплачивается в такие сроки:

- До 25 апреля за первый квартал.

- До 25 июля за второй квартал.

- До 25 октября за третий квартал.

- До 25 января следующего года за четвёртый квартал.

ПСН (патент)

Смысл патентной системы в том, что предприниматель вместо уплаты налога приобретает патент, стоимость которого определяют региональные власти на основе дохода, который он, по их разумению, получает от выбранного вида деятельности, дающего право на применение ПСН, по умолчанию, вне зависимости от фактических поступлений.

Стоимость патента составляет 6% от этой определённой властями суммы.

При этом ИП может выбрать срок, на который приобретается патент — от одного до двенадцати месяцев в пределах календарного года. Срок действия влияет на сроки оплаты патента.

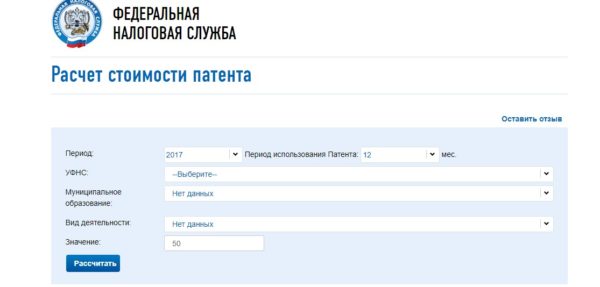

Проще всего рассчитать стоимость патента, воспользовавшись калькулятором на сайте ФНС России.

Чтобы воспользоваться калькулятором, нужно:

- Выбрать из выпадающего списка год и период использования патента.

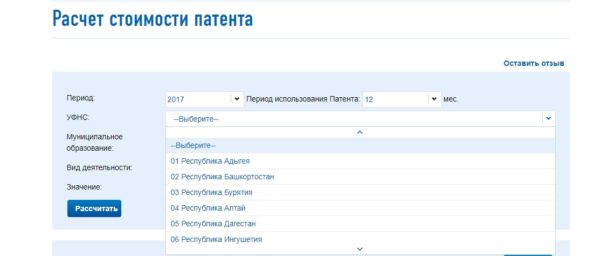

Стартовая страница калькулятора расчёта стоимости патента на сайте ФНС России - Выбрать интересующий регион.

Выбор региона в калькуляторе стоимости патента - Выбрать муниципальное образование.

- Выбрать вид деятельности.

- Ввести значимые характеристики, если они применимы. Например, площадь квартиры, которую планируете сдавать в аренду, или количество машин, используемых при оказании услуг такси.

- Кликнуть на «Рассчитать».

- Дождаться результата.

Результаты расчёта стоимости патента на сайте ФНС России

Например, стоимость годового патента на аренду квартиры площадью 50 м2 в спальном районе Москвы Отрадное составляет в 2017 году 18 тысяч рублей. Годовой патент для такой же квартиры в центральном столичном районе Арбат составит уже 27 тысяч рублей, а вот в экономически неблагополучном областном центре Иваново независимо от площади — 6900 рублей.

Сроки оплаты патента зависят от длительности его действия. Если он куплен на срок до 90 дней, вся сумма должна быть внесена в течение 40 дней с даты старта действия патента. При большей длительности ИП оплачивает первую треть стоимости патента в течение 90 дней с начала его действия и остаток суммы — до даты окончания действия патента.

Налоги за работников

Если у ИП есть наёмные работники, он выступает в роли налогового агента каждого из них и обязан удерживать из их зарплаты и прочих причитающихся им выплат (например, премиальных) и перечислять в бюджет взимаемый с этих сумм НДФЛ.

Ставка налога составляет 13%. Таким образом, если официальная зарплата работника у ИП составляет 30 тысяч рублей в месяц, она распределяется так:

- Работник получает на руки 26100 рублей.

- 3990 предприниматель перечисляет государству.

Обязательные платежи ИП за себя и работников

Фиксированные платежи ИП за себя не зависят от фактической деятельности предпринимателя и его результатов. Пока не прекратит предпринимательскую деятельность, за ним сохраняется обязанность делать эти отчисления, даже если он деятельность не ведёт или сработал в ноль или в минус.

Несколько меняется ситуация, когда годовой доход предпринимателя превышает 300 тысяч рублей. После этого у него возникает обязательство по дополнительному платежу в Пенсионный фонд (ПФР), привязанному к части годового дохода сверх 300 тысяч рублей.

Социальные отчисления за себя

В 2018 году ИП, заработавший менее 300 тысяч рублей в год, должен платить 23400 рублей в Пенсионный фонд и 4590 рублей в Федеральный фонд обязательного медицинского страхования. Итого общая сумма его фиксированных платежей равна 27990 рублей.

В ПФР за себя он также должен заплатить 1% от суммы годового дохода сверх 300 тысяч рублей. Например, если за год он заработал 0,5 млн рублей, этот процент считается от 200 тысяч (500 тысяч минус 300 тысяч), а сумму к уплате равна двум тысячам рублей.

Когда предприниматель можно не делать отчисления

В некоторых случаях ИП вправе получить освобождение от уплаты взносов в ПФР. К ним относятся:

- Служба в армии по призыву.

- Уход за ребёнком до полутора лет, если детей у ИП несколько, общий срок такого ухода не должен превышать шесть лет.

- Уход за инвалидом первой группы, ребёнком-инвалидом или пожилым человеком старше 80 лет.

- Период проживания супруги(а) военнослужащего(ей)-контрактника(цы) в месте, где нет возможности вести бизнес, но не более пяти лет.

- Период проживания за границей ИП, супруг(а) которого(ой) был направлен на госслужбы в зарубежные консульские и дипломатические представительства РФ или представительства федеральных органов исполнительной власти, но не больше в сумме пяти лет.

Эти обстоятельства он должен подтвердить соответствующими документами. Обязательны также нулевые декларации за периоды, по которым ИП претендует на освобождение от платежей.

Видео о страховых отчислениях за себя

Отчисления за работников

Если у ИП есть работники, за них он должен делать такие платежи во внебюджетные фонды:

- В Пенсионный фонд — 22%.

- В ФФОМС — 5,1%.

- На обязательное социальное страхование оплаты больничных и декретных — 2,9%.

- На страхование от производственного травматизма и профессиональных заболеваний — от 0,2 до 8,5% в зависимости от класса риска.

Все эти отчисления рассчитываются на основе фонда заработной платы и уплачиваются сверх него.

Таким образом, при зарплате работника 30 тысяч рублей в месяц, ИП при условии, что платит взносы на травматизм по минимальному тарифу 0,2%, обязан делать за него такие платежи:

3900 рублей в месяц — НДФЛ в бюджет;

6600 рублей в ПФР;

1530 рублей — на обязательное медицинское страхование;

870 рублей — обязательное социальное страхование на оплату больничных и декретных;

60 рублей — на травматизм.

Итого такой работник обойдётся ему в 39060 рублей, а сам получит на руки 26100 рублей в месяц.

Видео о социальных отчислениях ИП за работников

Сроки уплаты социальных отчислений

Все фиксированные платежи за себя ИП в 2018 году должен сделать до 31 декабря 2017, а дополнительные взносы в ПФР с годового дохода сверх 300 тысяч рублей — до 1 апреля 2018 года.

Отчисления за работников делаются каждый месяц, до 15 числа месяца, следующего за отчётным.

Какие ещё налоги может платить ИП

В зависимости от вида и специфики деятельности ИП может выступать плательщиком и иных налогов в дополнение к перечисленным. К ним относятся:

- Налог на работу с подакцизными товарами (этиловый спирт, пиво, табачная продукция, нефтепродукты и др.).

- Налог на добычу полезных ископаемых, включая платежи за пользование недрами.

- Водный налог на особое или специальное водопользование.

- Сбор за пользование объектами животного мира.

- Сбор за пользование объектами водных биологических ресурсов.

Отчётность по налогам и взносам в 2018 году

Налоговая отчётность представляет собой декларацию по каждому виду уплачиваемого ИП налога. В большинстве случаев она подаётся раз в год, для отдельных налогов — ежеквартально.

Ежеквартально сдают налоговую отчётность ИП, платящие ЕНВД, и ИП на ОСН — по НДС.

ИП на ОСН подаёт три декларации:

- НДС — каждый квартал, до 25 числа первого месяца следующего квартала: 25 апреля, 25 июля, 25 октября и 25 января;

- 3-НДФЛ — до 30 апреля следующего года;

- 4-НДФЛ — первые пять дней месяца, следующего за тем, в котором был получен первый доход за год.

Сроки:

- На ЕНВД декларации подаются ежеквартально до 20 числа первого месяца нового квартала: 20 апреля, 20 июля, 20 октября и 20 января.

- Декларация по УСН подаётся до 30 апреля следующего года.

- По ЕСХН — до 31 марта следующего года.

- ИП на ПСН никаких деклараций подавать не должны, от них требуется только вовремя оплачивать стоимость патента.

Отчитываться по страховым взносам за себя ИП без работников в 2018 году не должны.

ИП с работниками подают дополнительные отчётные документы по уплачиваемым за них налогам:

- Декларацию 2-НДФЛ — до 1 апреля следующего за отчётным года.

- Форму 6-НДФЛ — ежеквартально до последнего дня первого месяца нового квартала и по итогам года до 1 апреля следующего года.

Подробнее о заполнении этих отчётностей: https://ip-spravka.ru/news/ezhekvartalnaya-otchyotnost-po-ndfl

Отдельные формы отчётности предусмотрены и по социальным отчислениям за работников:

- Сведения о среднесписочной численности работников — до 20 января следующего года в ИФНС.

- Расчёт по страховым взносам — ежеквартально до конца первого месяца нового квартала.

- Форма СЗВ-М — ежемесячно до 15 числа месяца, следующего за отчётным, в ПФР.

- Форма СЗВ-Стаж — до 31 марта следующего года.

- 4-ФСС по взносам на травматизм — до 20 числа следующего за отчётным месяца в бумажном виде и до 25 числа в электронном в Фонд социального страхования.

Вот такие налоги и социальные взносы должны платить ИП за себя и своих работников в 2018 году. Знание порядка их исчисление и сроков уплаты позволит выполнять свои обязательства вовремя. А это, в свою очередь, поможет строить отношения предпринимателя с государством без ненужных осложнений, чреватых санкциями.