Денежные вопросы требуют особой щепетильности от организаций. А уж если речь идёт о начислении вознаграждения за труд работникам компании, то нанимателю приходится одновременно быть осведомлённым в целом ряде условий и правил, обеспечить ювелирную точность подсчётов, принять все возможные меры к соблюдению сроков. Ведь ответственность за ошибки в этой области велика — от материальных взысканий до административного или даже уголовного наказания.

Основы знаний о зарплате

Суть слова «зарплата» знакома каждому из нас едва ли не с пелёнок — говоря о зарплате, имеют в виду вознаграждение за труд для работников. Легальное же понятие этого термина содержится в ст. 129 ТК, и включает оно в себя сразу несколько важных особенностей и признаков:

- во-первых, термин зарплата применим только к трудовым правоотношениям (к примеру, работающие по гражданско-правовым договорам получают не зарплату, а вознаграждение);

- во-вторых, зарплата — это не только проплата непосредственно работы, но и премии, бонусы, надбавки, компенсации и возмещения, даже аванс;

- в-третьих, размер зарплаты очень вариабелен и зависит от сложности работы, квалификации сотрудника, условий труда, договорённости между сторонами трудовых правоотношений.

Несмотря на свою бесспорно первостепенную важность, регулируется порядок установления, начисления заработка трудящихся лишь одним единственным законодательным актом — Трудовым кодексом. Только некоторые, «мелкие» в общем масштабе моменты разъяснены специализированными НПА:

- расчёт среднего заработка (для целей проплаты отпускных, командировок, больничных, выплаты выходного пособия) регулируется Постановлением Правительства №922 от 24.12.2007;

- специальный порядок выплаты заработка военнослужащим определён ФЗ №306 от 07.11.2011;

- порядок удержания из заработка долгов работника по исполнительной документации установлен ФЗ №229-ФЗ от 02.10.2007;

- основы налогообложения дохода гражданина (удержания из заработка подоходного налога) изложены в Налоговом кодексе РФ;

- общие бухгалтерские вопросы урегулированы ФЗ №402 от 06.12.2011.

В целом же перечень элементов зарплаты, основы определения её минимальных и максимальных размеров, установления размера для конкретного работника, требования к срокам и условиям выплаты, специальные правила оплаты отдельных видов работ содержат главы 20–21 раздела VI ТК.

Минимальный и максимальный заработок

В целях соблюдения принципа справедливости и для поддержания достойного уровня жизни населения закон устанавливает минимально допустимый размер проплаты труда (МРОТ). Минимальная сумма заработка устанавливается Правительством, и, как правило, пересматривается ежегодно. С 01.01.2019г. сумма минимальной проплаты труда в месяц составляет 11 280 руб.

Основы применения этой фиксированной величины установлены в ст. 133 ТК, которая обязывает нанимателей всех форм собственности обеспечивать поддержание минимального уровня проплаты труда (за счёт собственных средств или средств бюджета). Кроме того, в этой же статье подчёркивается недопустимость проплаты труда ниже минимального уровня в случаях, когда сотрудник отработал норматив времени и исполнил норматив труда за оплачиваемый период.

Кроме федерального МРОТ, субъектами федерации могут устанавливаться и собственные, региональные МРОТ (ст. 133.1). Однако размер регионального МРОТ не может быть меньше размера федерального.

По общему правилу максимальная сумма заработка в нашем государстве не ограничена. Тем не менее некоторые исключения установлены для руководящих должностей. Так, ст. 145 ТК РФ ограничивает размер средней зарплаты руководства, замещающего руководство состава и главных бухгалтеров некоторых категорий государственных компаний определёнными условиями.

Формы и системы проплаты труда

Трудовой закон (в частности, ст. 131) под формами проплаты труда подразумевает категорию тех благ, посредством которых выплачивается зарплата — деньги или неденежная форма. По общему правилу заработок в России выплачивается в деньгах. В исключительных случаях — по согласованию с работающим гражданином (должно быть его письменное пожелание) возможна выплата не более 20% заработка в какой-либо иной, неденежной форме (товары, услуги и т. д.). Запрещается выдавать вознаграждение сотрудникам в товарах, запрещённых, ограниченных в обороте и некоторых других (оружие, наркотики, спиртные напитки, долговые обязательства, купоны и пр.).

На практике же под формами проплаты труда чаще понимают систему исчисления заработка относительно выполняемой сотрудником работы и должностных обязательств. Формами в этом понимании являются:

- Повременная проплата труда — система, основанная на выплате определённой фиксированной суммы денег (оклада, тарифной ставки) за определённый проработанный сотрудником период времени (месяц, неделю, час и пр.). Повременная проплата труда имеет несколько разновидностей — простая повременная и повременно-премиальная. Последняя отличается тем, что базовая часть заработка выплачивается за отработанное время, а дополнительная часть — в зависимости от выполненных объёмов или достигнутых результатов (эта часть переменная).

- Сдельная проплата труда — система подсчёта заработка в зависимости от выполненного объёма работ. Эта система имеет достаточно много разновидностей:

- прямая сдельная — заработок полностью и напрямую зависит от произведённых работ;

- сдельно-премиальная — часть заработка рассчитывается от выполненных работ, часть (премия) — в зависимости от заранее определённых условий (например, отсутствие брака, перевыполнение запланированных объёмов, сокращение сроков). Вторая часть чаще выражена в процентном отношении к первой;

- сдельно-прогрессивная — объём работ в пределах плана засчитывается по базовым расценкам, а то, что выполнено сверх нормы — по повышенным расценкам;

- косвенно-сдельная — зарплата сотрудников, в чьи функции входит лишь поддержание и сопровождение работы других, «делающих» бизнес, зависит от результатов, достигнутых последними;

- аккордная — расчёт зарплаты производится исходя из достижения работником некого комплексного результата, а не отдельных мелких операций.

Тарифные и бестарифные системы проплаты труда

Если рассматривать системы проплаты труда работников в ещё более глобальном смысле, то описанные выше формы можно отнести к тарифным системам исчисления заработка. Они основаны на определённой на государственном уровне тарифной сетке. Другими словами, зарплата для конкретной должности определяется на основании присвоенного ей разряда сложности, требованиям к квалификации и т. д. Базовой величиной для определения любого оклада (тарифной ставки) является тарифная ставка первого разряда. Путём умножения этой ставки на коэффициент разряда и получается рекомендуемый размер оклада.

Но существуют ещё и бестарифные системы оплаты труда. Отличительной их особенностью является привязка заработка скорее не к должности или работнику, а к фонду оплаты труда, имеющемуся в компании. При этом каждый сотрудник имеет собственный коэффициент (или процент), в соответствии с которым и «делится» на всех общий фонд.

Как в компании устанавливается система проплаты труда

Выбор конкретной схемы проплаты труда, установление порядка исчисления заработка, определение собственной тарифной сетки окладов закон практически в полной мере возлагает на нанимателей. При определении размеров заработка они должны лишь только придерживаться основных требований закона о предельных размерах выплат (в том числе и компенсационных), для государственных учреждений ежегодно разрабатываются рекомендации по установлению систем проплаты труда.

Система проплаты труда, конкретный перечень стимулирующих и компенсирующих выплат на предприятии, условия и порядок их начисления — закрепляются в коллективном соглашении и других локальных НПА компании. Документ, устанавливающий такого рода правила, в обязательном порядке согласовывается с профсоюзом.

Оклад или тарифная ставка, перечень применяемых дополнительных выплат для конкретного работника обязательно отражаются в трудовом соглашении с ним.

Расчёт зарплаты

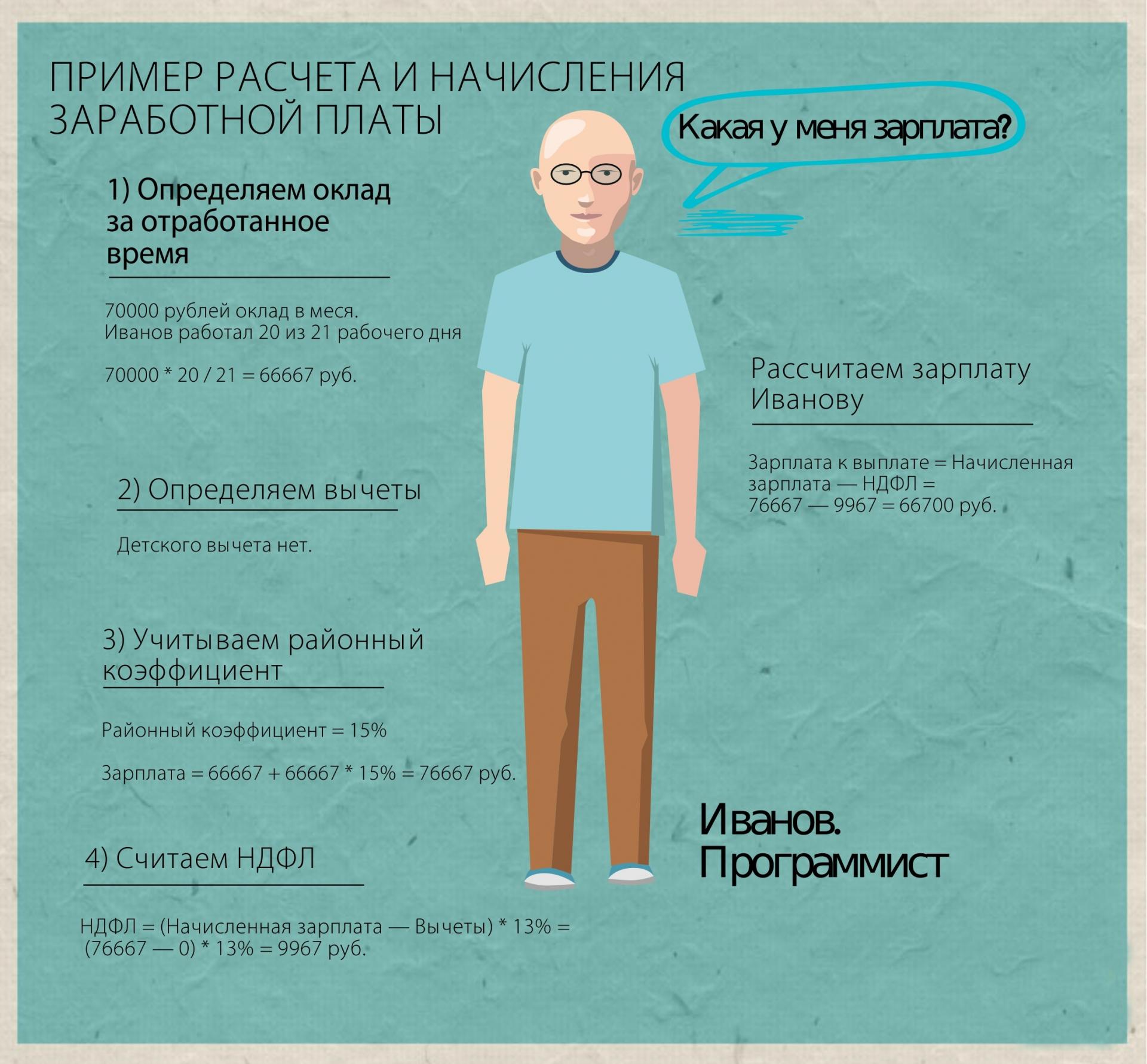

Основа заработной платы любого работника — оклад. Именно исходя из этой величины, впоследствии высчитываются практически все выплаты, входящие в состав заработка в целом и даже находящиеся за её пределами. Оклад по своей сути является разновидностью тарифной ставки. Законодатель даёт чёткое понятие обоим этим терминам в ст. 129 ТК:

- тарифная ставка (как более общее понятие) — зафиксированный размер проплаты труда сотрудника за исполнение им работы в некий определённый период (час, трудовой день, неделю, месяц);

- оклад — месячная сумма проплаты труда для определённой должности.

Приводит ТК и понятие базовый оклад, применяемое по большей части государственными органами и предприятиями. Базовый оклад представляет собой минимальный размер оклада для должности определённой профессии с неким базовым, самым простым набором квалификаций и условий.

Все приведённые понятия оклада имеют единую суть — они отражают базисную роль оклада в зарплате. Однако кроме оклада, в соответствии с той же 129 статьёй, заработок имеет и второстепенные элементы, которые условно делятся на две группы:

- Компенсационные выплаты — своеобразное возмещение сотруднику неких особенных условий выполнения трудовой деятельности — вредных и небезопасных для его здоровья особенностей производства, тяжёлых к восприятию организмом климатических условий, работы сверх нормативов трудового времени, работы в государственные праздники и ночью, труд с выполнением функций разных профессий и пр. Такие выплаты, как правило, подразумевают вычленение из общего количества отработанных части часов, проработанной в особых условиях и оплату их с повышением на некий, определённых законом, подзаконным НПА или нанимателем по согласованию с профсоюзом коэффициент.

- Стимулирующие выплаты — ежемесячные и ежегодные премии, повременные надбавки (за продолжительность труда в компании, за уровень мастерства в профессии, за квалификационную категорию, за разряд и пр.), единовременные денежные бонусы. Повременные надбавки и премии исчисляются в процентном соотношении к окладу за реально проработанное за оплачиваемый период время. Размеры таких проплат, как правило, определяются нанимателем в локальных НПА компании.

Таблица: виды и размеры компенсационных выплат, предусмотренных ТК

| Вид выплаты (статья ТК) | Особенности начисления | Размеры выплаты (порядок установления) |

| Доплата за труд во вредных и небезопасных условиях (ст. 147) | Начисляется постоянно при условии подтверждения вредности и небезопасности труда на рабочем месте в установленном законом порядке. | Размеры определяются нанимателем по согласованию с профсоюзом (закрепляются в локальных НПА), однако минимальный размер повышения установлен ТК — не менее 4% от нормального уровня оплаты труда. |

| Доплата за труд в особенных климатических условиях (ст.148) | Работникам всех организаций в определённых регионах (Крайний Север, районы, приравненные к районам Крайнего Севера) в целях компенсации неблагоприятных условий проживания выплачивается постоянная надбавка к зарплате — районный коэффициент. | Конкретные размеры районного коэффициента устанавливаются отдельными Постановлениями Правительства РФ. |

| Доплата за исполнение работ разных квалификаций (ст.150) | Доплата выплачивается в случае, если один и тот же работник исполняет работы по более высокой или низкой квалификации. | При повременной проплате работы оплачиваются полностью по окладу более высокой квалификации, при сдельной проплате повышение не устанавливается — работа каждой квалификации проплачивается по своим расценкам. |

| Доплата за совмещение профессий, замену отсутствующего работника, увеличение объёма работ и т. д. (ст. 151) | Выплаты должны быть повышены в случае, если работник, не освобождаясь от основной работы, выполняет дополнительную — за отсутствующего сотрудника, по временно незамещённой должности, при расширении зон обслуживания и т. д. | Размер доплаты устанавливается по согласию между сотрудником и нанимателем (может быть установлен в локальных НПА). |

| Повышение проплат за сверхурочный труд (ст. 152) | При отсутствии в договоре с работником условия о ненормированном трудовом дне, все привлечения его вне рабочего графика должны быть оплачены в повышенном объёме. | Минимальные размеры оплаты сверхурочного труда: полуторный размер оплаты для первых двух часов, двойной — для последующих. В качестве компенсации по желанию сотрудника может предоставляться свободное от работы время. |

| Доплата за труд в праздники и выходные (ст. 153) | В случае привлечения работника к такому труду по приказу руководителя или в соответствии с графиком работа оплачивается в повышенном размере. | Минимальный размер повышения оплаты труда — в два раза. |

| Доплата за ночной труд (ст. 154) | Если время работы сотрудника частично затрагивает ночные часы (с 22:00 до 6:00), этот период оплачивается в повышенном размере. | Минимальное повышение проплаты ночного труда — 20% от тарифной ставки. |

Пример 1. Кассир кассы пересчёта банка Митрофанова работает в условиях суммированного учёта трудового времени (учётный период — квартал). Её месячный должностной оклад составляет 45 000 руб. За IV квартал 2017 года Митрофанова отработала 516 часов (по производственному календарю — 511, а значит 5 часов — сверхурочная работа). Кроме того, в декабре кассир отработала 15 часов в ночное время. Всего в декабре графиком для Митрофановой было запланировано 169 часов труда, фактически отработано 174 часа (по производственному календарю — 168 часов). Коллективным договором банка предусмотрена оплата сверхурочных работ в двойном размере, повышение оплаты за ночные часы труда — в размере 30% от тарифной ставки. Таким образом, расчёт зарплаты за декабрь учётом компенсационных выплат для Митрофановой будет выглядеть следующим образом.

Часовая тарифная ставка для расчёта повышенной проплаты ночных и сверхурочных часов: 45 000 руб./168 часов = 267,85 руб.

Расчёт повышения за работу в ночное время: (267,857 руб. × 20%) × 15 часов = 803,50 руб.

Расчёт повышения за сверхурочный труд: 267,857 руб. × 5 часов = 1 339,28 руб.

Итого за декабрь: 45 000 руб. + 803, 508 руб. + 1 339,28 руб. = 47 142,79 руб.

Коллективным договором и локальными НПА банка для всех работников установлены следующие надбавки: за стаж работы в банке свыше 10 лет — 5% к должностному окладу, за высокую квалификацию — 10% к должностному окладу. По условиям локальных НПА указанные надбавки рассчитываются от оклада без учёта компенсационных и стимулирующих выплат, за фактически отработанное время. Митрофанова работает в банке на протяжении 15 лет, в соответствии с условиями трудового соглашения для неё установлена надбавка за высокую квалификацию.

Расчёт зарплаты с надбавками для Митрофановой будет выглядеть следующим образом.

Надбавка за стаж: 45 000 руб. × 5% = 2 250 руб.

Надбавка за высокую квалификацию: 45 000 руб. × 10% = 4 500 руб.

Всего за декабрь с учётом компенсационных и стимулирующих выплат Митрофановой начислят заработную плату: 47 142,79 руб. + 2 250 руб. + 4 500 руб. = 53 892,79 руб.

Аванс

Понятие аванса Трудовой кодекс не приводит. На практике же под этим термином понимают выплату вознаграждения «наперёд», оплату первой половины месяца непосредственно после её отработки. И ведь закон действительно содержит такое требование — ст. 136 ТК обязывает нанимателей выплачивать заработок не реже, чем раз в две недели. А значит, аванс — не прихоть, а необходимость.

Формула расчёта аванса такова:

Аванс = оклад/число трудовых часов в месяце по производственному календарю × число отработанных часов за период, за который выплачивается аванс (как правило, 15 дней — полмесяца).

Пример 2. Продавец магазина автозапчастей Степанов работает по графику производственного календаря (5 дней и 40 часов в неделю). Его должностной оклад — 40 000 руб. в месяц. Коллективным договором предприятия, а также трудовым соглашением, заключённым со Степановым, определены сроки выплаты заработка — 1-е (зарплата) и 16-е (аванс) число каждого месяца. При этом все надбавки и компенсационные выплаты на предприятии рассчитываются и начисляются в конце месяца (при выплате зарплаты).

Согласно производственному календарю на декабрь 2017 года запланировано 168 рабочих часов. 15 декабря бухгалтер получил табель, согласно которому Степанов с 1 по 15 декабря отработал 88 часов. Аванс для Степанова будет рассчитываться следующим образом:

40 000 руб./168 часов × 88 часов = 20 952,38 руб.

Расчёт зарплаты в случаях временного отсутствия работника в оплачиваемом периоде

Достаточно распространённая ситуация — работник некоторое время отсутствовал на работе в связи с болезнью, отпуском и даже командировкой. И хоть все перечисленные причины отсутствия не дают основания для оставления периода без оплаты, проплачиваются они уже по совершенно другим правилам (исходя из среднего заработка). В данном случае оплата по окладу должна быть произведена исключительно за то время, что сотрудник присутствовал на рабочем месте.

Расчёт зарплаты в случае отработки сотрудником неполного месяца производится пропорционально отработанным часам. Формула подсчёта такова:

Заработок за не полностью отработанный месяц =(Оклад/полное количество часов работы за период (по производственному календарю) × количество фактически проработанных часов) + надбавки и компенсационные выплаты, рассчитанные по установленным правилам.

Пример 3. Водитель руководителя Пивоваров работает по 8-часовому графику 40-часовой трудовой недели. Его месячный оклад — 40 000 руб. В ноябре 2017 года Пивоваров 10 дней — с 1 по 10 ноября — находился на больничном (на время отсутствия пришлось 55 рабочих часов). Расчёт его зарплаты (без учёта больничного — этот период будет оплачен по другим правилам) будет выглядеть следующим образом:

40 000 руб./167 часов × (167 — 55) часов = 26 826,35 руб.

Применение районных коэффициентов

Районные коэффициенты — компенсирующие надбавки, имеющие вид множителя. Несколько примеров районного коэффициента:

- коэффициент 1,15 применяется для большинства регионов Республики Карелия;

- коэффициент 1,4 установлен для Хабаровского края, Мурманской области и др.;

- коэффициент 1,5 установлен для Уватского района Тюменской области, для Республики Саха (п. Кангалассы) и др.;

- самый высокий коэффициент — 2,0 — установлен для Сахалинской области, Чукотского автономного округа и др.

Правила расчёта заработка с учётом районной надбавки просты — коэффициент применяется после расчёта всех надбавок, но до удержания НДФЛ.

Пример 4. Кассиру кассы перечёта банка Митрофановой за декабрь 2017 года с учётом всех надбавок была начислена сумма заработка 53 892,793 руб. (см. Пример 1). Если предположить, что банк находится в Мурманской области, в расчёте должен быть применён коэффициент 1,4.

Расчёт зарплаты с применением районного коэффициента таков:

53 892,79 руб. × 1,4 = 75 449,91 руб.

После применения коэффициента из суммы заработка Митрофановой можно вычитать суммы удержаний.

Расчёт удержаний

В широком смысле слова под удержаниями из зарплаты понимают сразу три группы «издержек»:

- Подоходный налог (НДФЛ), который наниматели обязаны перечислять за работника в государственный бюджет. По общему правилу он составляет 13% от причитающегося работнику заработка. Однако, имеющий на это право гражданин может уменьшить сумму налога, обратившись в налоговую инспекцию за оформлением налогового вычета (при наличии двоих или более детей, при покупке жилья, при прохождении платного обучения, на лечение и пр.).

- Удержание излишне выплаченных нанимателем сумм (вследствие счётных ошибок, излишне начисленных авансов, увольнения при наличии излишне использованного отпуска и пр.). Случаи таких удержаний строго регламентированы статьёй 137 ТК.

- Удержание в рамках исполнительного производства — алименты и другие долги по предписаниям судебных приставов (ст. 138 ТК). По общему правилу из зарплаты может быть удержано не более 20% по исполнительным листам, и только в исключительных случаях (наличие задолженности по алиментам, наличие нескольких исполнительных документов) размер удержаний может быть увеличен до 50%.

Пример 5. Кассиру Митрофановой была начислена зарплата за декабрь в размере 73 449,91 руб. (см. Примеры 1,4). Права на налоговый вычет Митрофанова не имеет, поэтому из этой суммы надлежит вычесть подоходный налог:

73 449,91 руб. — (73 449,91 руб. × 13%) = 63 901, 42 руб.

Если предположить, что для удержания из заработка работницы в банк пришёл исполнительный лист (в предписании судебного пристава предлагается удерживать по 20% ежемесячно до погашения задолженность в 50 000 руб.), расчёт удержаний будет таков:

63 901,42 руб. — (63 901,42 руб. × 20%) = 51 121,14 руб. (окончательная сумма зарплаты, подлежащая выдаче на руки).

Документы для начисления и проплаты зарплаты

В широком смысле первичными документами (основаниями) для выплаты заработка являются:

- Все приказы руководителя организации, имеющие отношение к проплате труда:

- о приёме сотрудника;

- о переводе;

- об изменении оклада и других выплат (к примеру, надбавок);

- о премировании;

- о командировании;

- об отпусках;

- о возложении исполнения дополнительных обязанностей и т. д.

- Больничные листы.

- Командировочные удостоверения.

- Табели использования трудового времени.

- Ведомости начисления заработка.

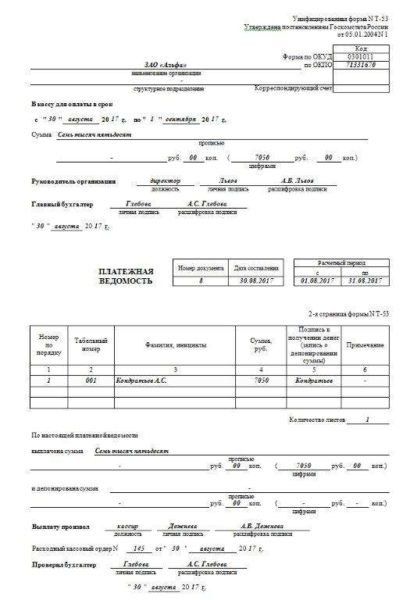

Если же сузить круг документов до тех, что ежемесячно и непосредственно участвуют в процессе выплаты заработка, то среди них следует отметить лишь табель и ведомость начисления зарплаты. Оба документа составляются по типовым формам:

- табель отражает количество и качество использования трудового времени — по нему обязательно должно быть видно, сколько часов каждый работник должен был отработать, сколько отработал фактически, имел ли основания для дополнительных выплат (командировки, больничные, сверхурочные, ночные и пр.). Формы для составления табеля — Т-12, Т-13;

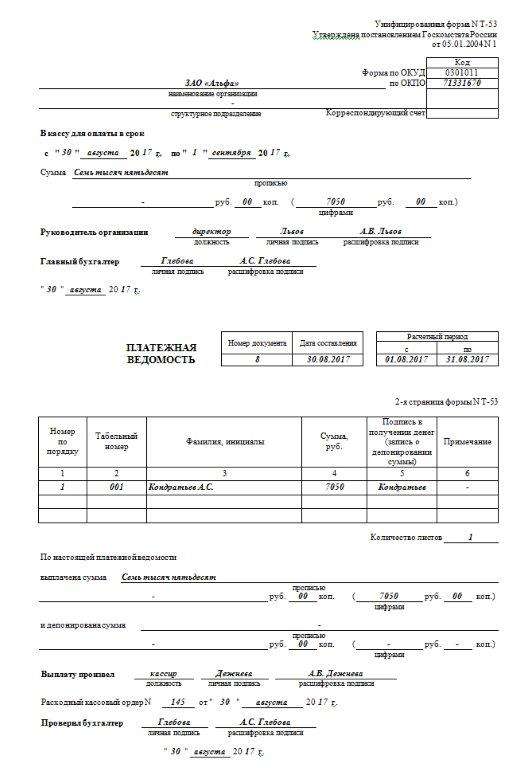

Табель отражает количество отработанных часов каждым работником за каждый день - ведомость представляет собой конечные результаты расчёта выплат для каждого сотрудника. Составляется документ на базе бланка Т-53.

Ведомость Т-53 отражает передачу к выплате окончательных сумм заработка на всех работников

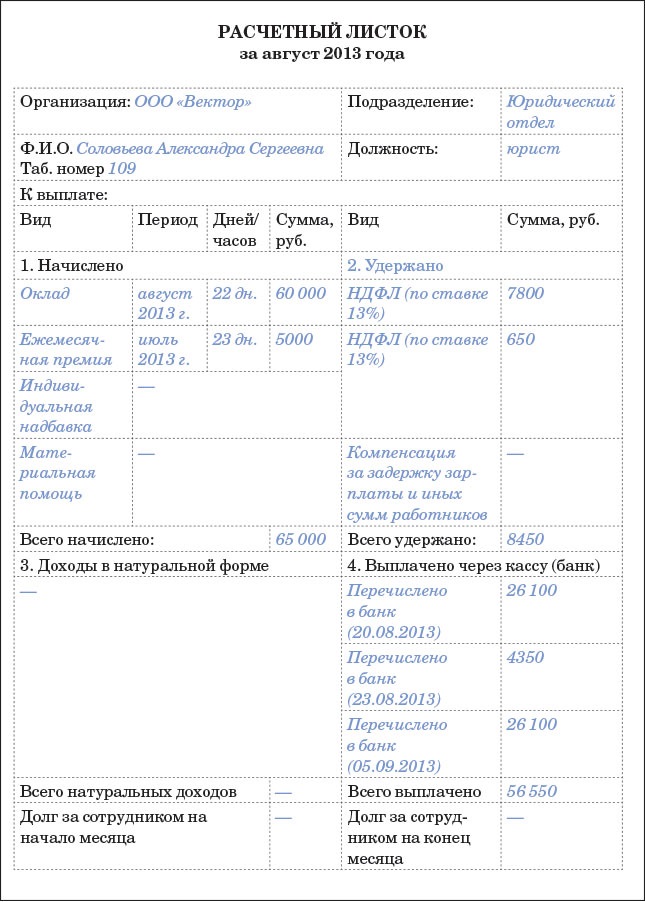

Каждый работающий гражданин должен быть осведомлён о начислениях и удержаниях, произведённых в отношении его заработка бухгалтерией. Этой цели служит расчётный листок. Форма документа официально не утверждена, поэтому каждый наниматель разрабатывает её самостоятельно. По общему правилу (ст. 136 ТК) в расчётном листке отражаются:

- суммы начислений поэлементно (оклад, надбавки, премии);

- суммы удержаний поэлементно (налоги, другие удержания);

- суммы перечислений в течение месяца (аванс, премия, зарплата).

Основные моменты выдачи зарплаты

Основные моменты выплаты зарплаты очерчены в ст. 136 ТК. Среди них следующие обязательные к исполнению правила:

- сроки выплаты устанавливаются локальными НПА работодателя (однако частота выплат в любом случае не должна быть реже, чем дважды в месяц);

- если срок выплаты заработка приходится на нерабочий день (праздник или всеобщий выходной), он должен быть сдвинут на предшествующий трудовой день;

- место получения зарплаты — либо в кассе компании, либо в указанном сотрудником банке (на указанный им же счёт).

Зарплату может получить и представитель работающего гражданина — по доверенности. Доверенность можно не заверять у нотариуса. Закон допускает возможность заверения её должностным лицом организацией, в которой доверитель работает. Доверенное лицо может получить деньги по месту получения заработка по предъявлении доверенности и собственного паспорта.

Первая после трудоустройства зарплата выплачивается по общим правилам — в установленные трудовым договором сроки, на руки или на счёт в банке, прописанный сотрудником в соответствующем заявлении.

Правила начисления и проплаты заработной платы — сложная система норм. Тем не менее эти правила в одинаковой степени обязаны соблюдать наниматели всех форм собственности и организационно-правовых форм — будь то ИП или ООО, бюджетная организация или частное предприятие. При этом закон даёт достаточную свободу нанимателям в части определения размеров выплат, достаточно лишь соблюдать минимальные их пределы.